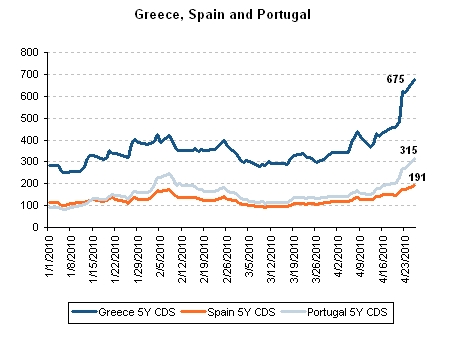

Finalmente el viernes Grecia solicitó una línea de crédito extraordinaria que hasta pocas horas antes había negado necesitar y que se ha negociado triplicar en cantidad y duración durante esta semana. Una vez más, se repite lo que ocurrió con Lehman Brothers: hoy se sabe que llevaba meses técnicamente quebrada y sin embargo entonces se dijo, como ahora, que todo era culpa de los especuladores bajistas y si en su día la culpa era de las agencias de rating que no rebajaron a Lehman, ahora también las declaran culpables porque sí rebajaron a Grecia… No dudo que todo sume (o en este caso reste) pero lo que es innegable es que las cuentas de Grecia no eran de fiar y la gota que colmó el vaso fue precisamente la revisión al alza del déficit que hizo Eurostat. Otro semejanza con Lehman es que todas las autoridades políticas y económicas que han mentido –o se han equivocado- no han asumido su responsabilidad y no ha habido dimisiones a pesar de todas las afirmaciones que han hecho negando lo evidente. Y quien menos culpa tiene, como viene pasando durante toda esta crisis, son los que sí se han visto afectados: desde el ciudadano griego que se ve abocado a más impuestos y menos inversión por parte de su gobierno a España, que –tras Portugal- se presenta como uno de los posibles candidatos a que pueda ocurrir lo mismo. Y de algún modo es una nueva herida a la confianza justo cuando es más necesaria. Lo más grave del caso Lehman Brothers fue la desconfianza que generó hacia los que preconizaban su fortaleza –aparte del propio banco, el gobierno y la FED- y el miedo al contagio: lo mismo se puede suponer que pasa a todos los que compraron la deuda griega creyéndose la teórica seguridad de esa inversión; y sin confianza, ¿cómo van a colocar los países todos sus miles de millones de deuda pública? ¿Y las empresas? Si la desconfianza se convierte en algo habitual las naciones menos poderosas y las compañías más pequeñas van a tener problemas para acceder a nuevos créditos y poder refinanciar los existentes.

Finalmente el viernes Grecia solicitó una línea de crédito extraordinaria que hasta pocas horas antes había negado necesitar y que se ha negociado triplicar en cantidad y duración durante esta semana. Una vez más, se repite lo que ocurrió con Lehman Brothers: hoy se sabe que llevaba meses técnicamente quebrada y sin embargo entonces se dijo, como ahora, que todo era culpa de los especuladores bajistas y si en su día la culpa era de las agencias de rating que no rebajaron a Lehman, ahora también las declaran culpables porque sí rebajaron a Grecia… No dudo que todo sume (o en este caso reste) pero lo que es innegable es que las cuentas de Grecia no eran de fiar y la gota que colmó el vaso fue precisamente la revisión al alza del déficit que hizo Eurostat. Otro semejanza con Lehman es que todas las autoridades políticas y económicas que han mentido –o se han equivocado- no han asumido su responsabilidad y no ha habido dimisiones a pesar de todas las afirmaciones que han hecho negando lo evidente. Y quien menos culpa tiene, como viene pasando durante toda esta crisis, son los que sí se han visto afectados: desde el ciudadano griego que se ve abocado a más impuestos y menos inversión por parte de su gobierno a España, que –tras Portugal- se presenta como uno de los posibles candidatos a que pueda ocurrir lo mismo. Y de algún modo es una nueva herida a la confianza justo cuando es más necesaria. Lo más grave del caso Lehman Brothers fue la desconfianza que generó hacia los que preconizaban su fortaleza –aparte del propio banco, el gobierno y la FED- y el miedo al contagio: lo mismo se puede suponer que pasa a todos los que compraron la deuda griega creyéndose la teórica seguridad de esa inversión; y sin confianza, ¿cómo van a colocar los países todos sus miles de millones de deuda pública? ¿Y las empresas? Si la desconfianza se convierte en algo habitual las naciones menos poderosas y las compañías más pequeñas van a tener problemas para acceder a nuevos créditos y poder refinanciar los existentes.

Y el problema griego no está resuelto, se ha acelerado la “solución” porque el 19 de mayo Grecia tiene un vencimiento de un bono de 8500 millones de euros y antes de esa fecha necesita el dinero para afrontarlo. Mi opinión es que tardarán semanas, meses o años pero la deuda griega antes o después será “reestructurada”, es decir, como mínimo pagarán con nueva deuda los vencimientos para esquivar la quiebra y probablemente se acuerde una quita a los acreedores. Veamos dos casos que podrían ser similares, ¿es mejor quebrar o no hacerlo?:

- Citibank nos recuerda lo que pasó en Argentina: “También recibió fondos por valor de $40.000 millones en el año 2.000, también fue una economía presa de malos gobernantes, abundaba la corrupción y mala información, no fueron serios ni antes ni después de recibir fondos. No implementaron adecuadamente las directrices impuestas por el FMI. Transcurridos unos meses el mercado comenzó a penalizar su deuda, la demanda se evaporó, saltaron los tipos por los aires e incluso comenzó una fuga de capitales que obligó al gobierno a instaurar El Corralito en 2.001. Años después, se reunieron con los acreedores para informar de la decisión unilateral de concederse una espectacular quita del 65%.” Y recuerdo que el problema de la divisa era el mismo: Argentina creyó que un peso equivalía a 1$ y Grecia que 1€ sólo valía 340.75 dracmas (hasta entonces una moneda con 2600 años de antigüedad)….curiosamente también en 2001.

- Más cercano geográfica y temporalmente (finales de 2008) fue el caso de Letonia que para evitar la quiebra aceptó lo que el propio FMI ha llamado “uno de los programas de austeridad más severos desde la década de 1970”. Para lograrlo, Letonia ha hecho de todo: rebajar los salarios del sector público entre el 25 y el 40%, aumentar los impuestos, reducir el subsidio de desempleo y las prestaciones de maternidad, cortar el presupuesto de defensa…hasta cerrar hospitales han llegado a hacer. La crisis incluso le costó al primer ministro letón su trabajo. A pesar de todo esto, el déficit presupuestario no se ha movido mucho, manteniéndose en torno al 8% del PIB: a pesar de la reducción drástica del gasto, a la par se han reducido los ingresos. Los analistas creen que sólo podrá salir de la recesión con un contexto internacional mejor que “tire” de su economía…es decir, tanto coste social y evitar la quiebra sólo les ha hecho ganar tiempo y esperar que la solución venga de fuera.

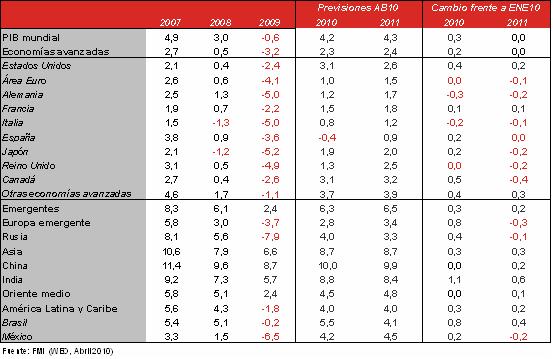

Lógicamente, en el caso griego nos estamos implicando los países que compartimos la misma moneda y el mismo banco central y aunque a nosotros nos interesaba casi más que a nadie que el mecanismo de ayuda europeo se creara y tuviera éxito, la pregunta clave fue ¿por qué va a permitir Alemania que un gobierno corrupto de otro país dañe su propia economía? ¿Por qué va a pagar por la ineficacia de otros gobiernos?. Un neoyorquino se puede sacrificar por un californiano aunque esté a miles de kilómetros porque hay un sentimiento patriótico que les une pero en la Alemania actual –además en plena campaña (Exigencia de la Unión Socialcristiana (CSU) El partido gubernamental alemán exige que Grecia abandone el euro ) electoral- es muy difícil insistir en sacrificios en nombre de Grecia o Portugal…o España. Y personalmente no defiendo a los alemanes, creo que ellos dominan el BCE y la UE y hasta ahora no se han visto para nada perjudicados por la moneda única (es más, esta crisis está debilitando el € y eso ayuda a sus exportaciones -si existiera el marco hubiera sido moneda refugio casi seguro durante esta crisis y estaría sobrevalorado) pero si en España cada día hay más población que le echa la culpa a los emigrantes por el paro –como si fueran más responsables de la crisis que nuestros banqueros y políticos- no es difícil ponerse en la piel de Alemania, país que sí contuvo su déficit sacrificándolo por menor crecimiento. Comparemos cifras: