Bolsa Blog de bolsa

Bolsa Blog de bolsa

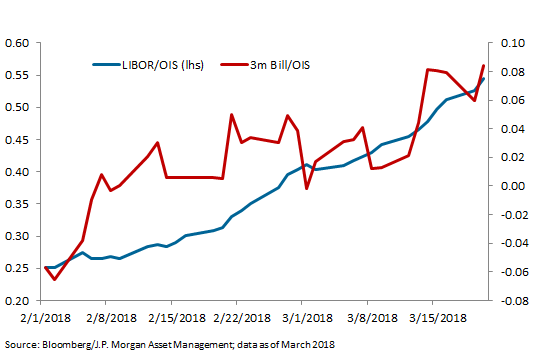

A nadie se le escapa que los tipos de interés están subiendo. No sólo porque la Reserva Federal está subiendo los tipos. El Libor (la tasa que los bancos extranjeros pagan para pedir prestado dinero a 3 meses) ha aumentado más de 30 puntos básicos en las últimas seis semanas en relación con los tipos básicos (conocidos como el margen LIBOR/OIS), aunque nuestro Euríbor ande aún en terreno negativo fruto de la política monetaria del BCE.

Lo que quizás no se escuche demasiado es que el «spread» que el gobierno de los Estados Unidos paga para pedir fondos prestados también ha subido 15 puntos básicos en las últimas seis semanas (esto se conoce en los rincones oscuros del mercado monetario como el spread del Tesoro/OIS). Resulta que cada diferencial tiene su propia razón para ampliarse, pero en el centro de cada uno hay dos temas comunes: la normalización del balance de la Fed y la regulación financiera.

La narrativa generalmente aceptada en el mercado es que la expansión de la hoja de balance de la Reserva Federal creó 4 billones de exceso de reservas que no hacen otra cosa que sentarse en las hojas de balance de los bancos comerciales y ganar la tasa a un día pagada a los bancos por la Reserva Federal (conocida como IOER, interés sobre el exceso de reservas).

En realidad, estas reservas se negocian diariamente en todo el sistema invirtiendo en todo tipo de productos del mercado monetario a un día. Es esta operación la que permite que tasas como LIBOR, Repo y Tesorería/OIS se mantengan en un rango algo estrecho. Si los bancos pudieran apalancar estas reservas como lo han hecho en el pasado, podrían crear suficiente dinero para saciar la demanda de préstamos frontales y mantener estos diversos diferenciales.

El Tesoro ha aumentado la cantidad de T-Bills en circulación en 320.000 millones de dólares desde noviembre, lo que representa un cambio inesperado en la estrategia de financiación. Esto obligó a que los fondos de dinero se reasignaran a proyectos de ley en lugar de otros instrumentos.

El Tesoro ha aumentado su cuenta bancaria en 160.000 millones de dólares desde noviembre. Esto representa un drenaje de liquidez

En conjunto, el mercado ha tenido que digerir un aumento de 320.000 millones de dólares en la oferta de bonos del Tesoro, además de una fuga de liquidez de 160.000 millones de dólares del Departamento del Tesoro. Esta avalancha de oferta, además de la incapacidad del sector bancario para apalancar, ha hecho que las tesorerías se abaraten.

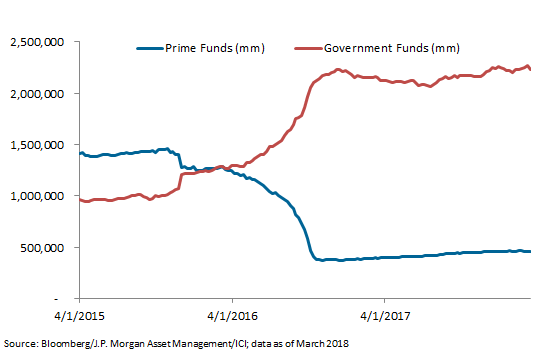

En 2016 se produjo una importante reforma que atravesó los mercados monetarios. Para que los fondos de dinero preferente puedan transportar valores no gubernamentales (productos vinculados principalmente al LIBOR), tendrían que tener un precio flotante. Esto dio lugar a un gran desplazamiento de los fondos de primera categoría hacia los fondos del mercado monetario del gobierno. Esto eliminó del mercado al comprador natural de depósitos a plazo de bancos extranjeros y papel comercial (las tasas en las que se basa el LIBOR).

Afortunadamente para los bancos extranjeros, había un grupo dedicado de dólares estadounidenses ociosos en cuentas de valores en el extranjero que necesitaban papel para invertir. Este fondo de dinero estaba en la forma de ganancias acumuladas en el extranjero de las empresas estadounidenses. Los bancos extranjeros pudieron sustituir sus fondos de papel comercial por emisiones corporativas frontales. Las empresas compraron con gusto este papel además de cualquier otro papel de alta calidad que consideraron apropiado.

Entonces llegó la reforma del impuesto de sociedades de Trump. Esto requerirá que las corporaciones estadounidenses repatríen todos estos excedentes de ganancias que se mantienen en cuentas en el extranjero. Como resultado, los bancos extranjeros ya no pueden depender de las corporaciones estadounidenses para comprar su deuda a plazo. Tienen que volver a los mercados de corto plazo.

Marc Fortuño