Bolsa Blog de bolsa

Bolsa Blog de bolsa

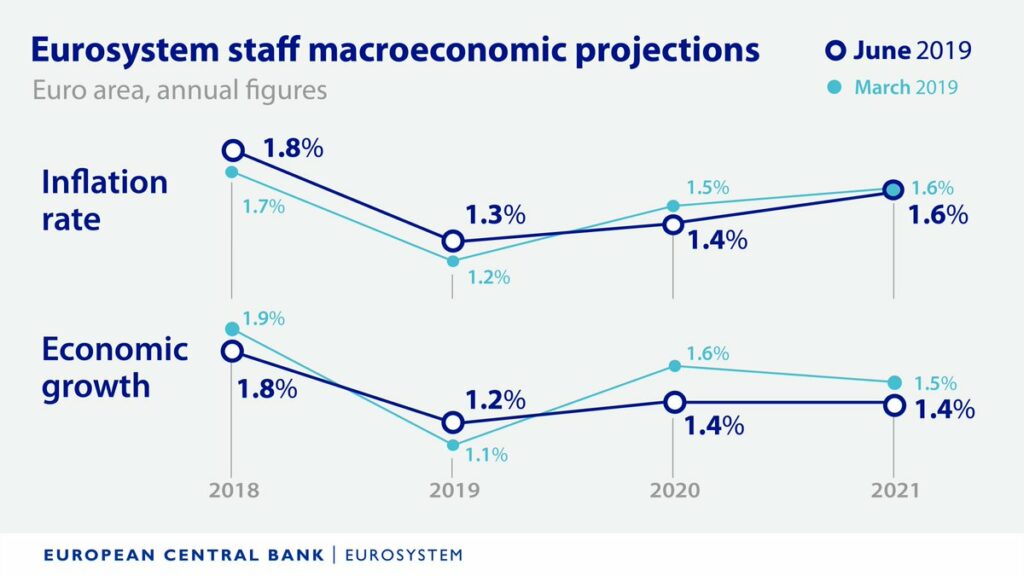

Aunque el presidente Draghi no pudo ofrecer un sesgo claro y explícito debido a la falta de un cambio significativo en las previsiones de crecimiento e inflación de la Eurozona, la señal fue muy clara. Todo parece indicar que el BCE está a punto de recortar los tipos de interés. Si la Reserva Federal se encuentra en una situación en la que necesita recortar los tipos de interés (debido en gran medida al efecto de la guerra comercial), es probable que el BCE también reduzca los tipos de interés.

Si las guerras comerciales mundiales se intensifican a finales de junio (es decir, los Estados Unidos imponen aranceles a todas las exportaciones chinas), no es descartable un recorte del BCE ya en la reunión del BCE de julio (un recorte modesto de 10 puntos básicos) antes de que se introduzca un sistema de clasificación por niveles en septiembre (ya que el BCE necesitará más tiempo para elaborar los detalles del sistema) y un recorte aún mayor si fuera necesario. Todo esto puede suceder antes de que el presidente Draghi deje el cargo (su última reunión es en octubre).

Esto sugiere que cualquier subida inmediata del par EUR/USD puede ser bastante limitada, incluso si la Reserva Federal inicia el ciclo de relajación (que sigue siendo un gran condicionante), ya que: a) la Reserva Federal ya ha fijado un precio suficiente de relajación para este año (cerca de tres recortes de tipos de interés de 25 puntos básicos); b) el BCE puede seguir y proporcionar una mayor relajación a través de un modesto recorte directo en primer lugar y, a continuación, recortes más significativos con el sistema de niveles.

Esto significa que el sesgo negativo de un banco central puede ser (al menos parcialmente) compensado por el del otro. De ahí la falta de una ruptura sostenida del par EUR/USD por encima del nivel de 1,1300 de hoy y el cambio cuando el presidente Draghi mencionó que algunos miembros de la junta directiva discutieron los recortes y las medidas de alivio cuantitativo.

Es por ello que solicitar un quiebre alcista inminente y pronunciado del par EUR/USD podría ser prematuro, ya que es improbable que el BCE permanezca inactivo en caso de que la Reserva Federal se relaje. Además, al igual que en el caso del crecimiento de Estados Unidos, la economía de la zona euro también se verá afectada por las guerras comerciales, dada la naturaleza muy abierta de su economía (una de las más abiertas en el espacio cambiario del G-10). Y aún queda por tomar la decisión del Presidente Trump sobre los aranceles del sector automovilístico de la Eurozona.

En cuanto al comercio mundial, que es el peor año desde 2009, nuestro equipo comercial cree que las autotarifas se impondrán en el 4T19, lo que también limita el potencial alcista del EUR/USD, ya que esto sería claramente negativo para la economía de la Eurozona.