Bolsa Blog de bolsa

Bolsa Blog de bolsa

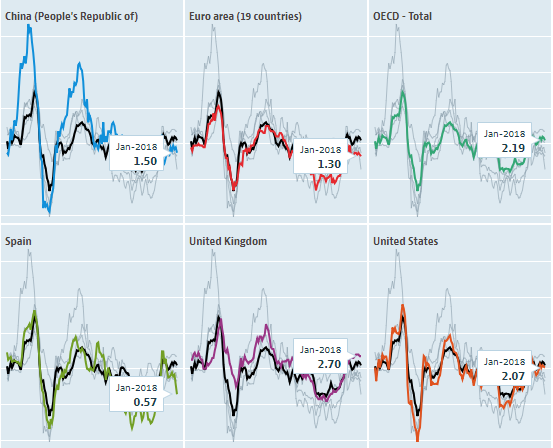

En las últimas décadas, el vínculo entre las presiones de precios y la fortaleza de la economía parece haberse debilitado, dejando los precios relativamente estables a medida que el mercado laboral está en auge y el Estados Unidos se encuentra ya en el pleno empleo.

En el pasado, los períodos de fuerte demanda de consumo y bajo desempleo a menudo hicieron subir los precios, mientras que la debilidad de la demanda agregada durante las recesiones provocó que los precios de la mayoría de los bienes se suavizaran. Hoy en día, la tasa de desempleo está muy por debajo del nivel que se supone que marca el pleno empleo, sin embargo, la inflación sigue en línea con el objetivo del 2% de la Reserva Federal al igual que el BCE.

La Reserva Federal se rige por un doble mandato: mantener la estabilidad de precios y promover el pleno empleo. Sin embargo, aunque la Reserva Federal mantiene una meta oficial de inflación del 2%, no existe una meta oficial para el pleno empleo; más bien, el pleno empleo se considera el nivel más bajo de desempleo que la economía puede sostener sin crear presiones inflacionarias.

Las hipótesis sobre el pleno empleo han cambiado considerablemente con el tiempo. En las dos últimas décadas, el desempleo ha caído periódicamente por debajo de las estimaciones de pleno empleo sin provocar una espiral inflacionista.

En la era de la posguerra, el endurecimiento del mercado laboral a menudo creó un nivel insostenible de demanda agregada y una espiral de inflación. Sin embargo, en el ciclo económico actual, la inflación se ha mantenido estable, a pesar de que la tasa de desempleo ha oscilado de los niveles más altos a los más bajos en décadas.

Ningún factor por sí solo puede explicar plenamente el comportamiento evolutivo de la inflación. Sin embargo, varios cambios estructurales en la economía pueden haber contribuido a dominar gradualmente la inflación:

El objetivo creíble de la Reserva Federal: Los mercados de futuros ciertamente dan credibilidad a la meta de inflación de la Reserva Federal, con expectativas de inflación a largo plazo de casi exactamente el 2%. Los inversores creen que, a largo plazo, la Reserva Federal tomará las medidas necesarias para mantener los precios estables. Si bien la credibilidad de la Reserva Federal ayuda a contener los costes de los préstamos a largo plazo, no existe un mecanismo para que las expectativas del mercado frenen las presiones sobre los precios en la actualidad.

Una mirada más de cerca a los datos de precios revela una considerable divergencia: los precios de algunos bienes están subiendo rápidamente mientras que otros apenas están subiendo. Esto indica que los precios están impulsados principalmente por el equilibrio cambiante de la oferta y la demanda, y no por la anticipación de futuras acciones monetarias.

La creciente disponibilidad de bienes y servicios importados puede haber atenuado el poder de la creciente demanda agregada para hacer subir los precios. Cuando la demanda de los consumidores estadounidenses supera la capacidad de la economía nacional, se pueden importar bienes extranjeros para llenar el vacío sin perturbar el equilibrio de precios. Pero no toda la producción puede ser subcontratada. Los desafíos de personal que enfrentan las empresas hoy en día, que se traducen en 7 millones de puestos de trabajo sin cubrir, implican que la demanda interna de mano de obra está superando la oferta disponible de trabajadores, aunque los precios se mantienen relativamente estables.

En las décadas de la posguerra, las industrias altamente reguladas como el transporte marítimo, la energía y las comunicaciones quedaron al abrigo de la competencia. Cuando el mercado laboral se hizo más restringido, las empresas de estos sectores pudieron trasladar sus crecientes costos a los consumidores, sentando las bases para una espiral inflacionaria. La desregulación ha hecho que estas industrias sean más competitivas, limitando el impacto de la restricción del mercado laboral en los precios. En los últimos años, la aparición de la economía digital también ha impulsado el potencial de la economía desde el punto de vista de la oferta. Las aplicaciones de uso compartido de la vivienda y de transporte permiten a los propietarios poner en servicio activos que antes estaban inactivos, lo que supone un impulso único para la producción potencial de la economía.

Las plataformas de compra online hacen que los precios sean más transparentes y permiten a los consumidores seleccionar entre una gama más amplia de proveedores. Esto puede limitar la capacidad de los minoristas para subir los precios. Sin embargo, este desarrollo no puede contener la inflación indefinidamente. Eventualmente, una demanda insostenible hará que los precios suban en todo el mercado.

El comportamiento inusual de la inflación en el ciclo económico actual puede estar relacionado con las perturbaciones de la oferta de productos básicos. Los precios del petróleo y de metales como el hierro y el acero fueron relativamente altos en los años posteriores a la recesión, lo que podría haber empujado al alza los precios de una amplia gama de productos a pesar de la relativamente débil demanda de los consumidores. A medida que la economía recuperaba su impulso, las nuevas tecnologías como el fracking provocaron la caída en picado de los precios de la energía, y la desaceleración de la construcción en China redujo la presión sobre los mercados de metales.

Marc Fortuño