Bolsa Blog de bolsa

Bolsa Blog de bolsa

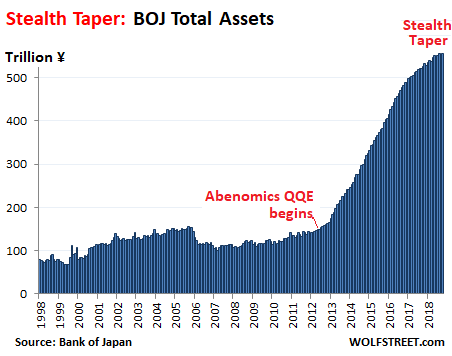

Los activos totales en el gigantesco balance del Banco de Japón (BoJ), después de una caída de 3,4 billones de yenes en diciembre, aumentaron en 4,8 billones de yenes en enero, a 557 billones de yenes, informó el Banco de Japón esta mañana. Esto nos muestra dos cosas:

Uno: El balance es ahora el 101,5% del PIB nominal de Japón (549 billones de yenes, sin ajustar por la inflación), lo que lo hace más de cinco veces más grande en términos de economía que el balance de 4 billones de dólares de la Reserva Federal, que asciende al 19,6% del PIB nominal de Estados Unidos.

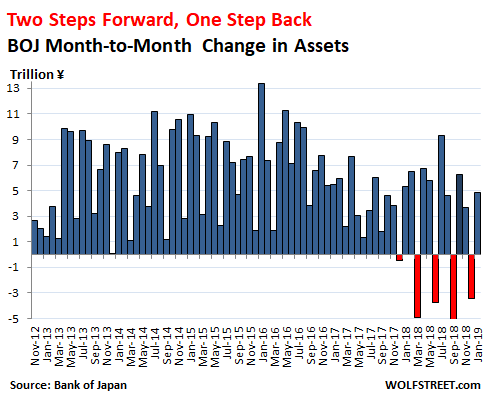

Dos: El BoJ está procediendo ahora con su QE – «relajación cuantitativa y cualitativa», como llama a este monstruo – en una especie de danza especial: Dos pasos adelante, un paso atrás, aumentando su balance dos meses seguidos, y luego, en el tercer mes, eliminando alrededor de un tercio del aumento de los dos meses anteriores.

Este ciclo de danza comenzó en diciembre de 2017. Diciembre de 2018 había sido el quinto paso atrás. Y enero fue el siguiente paso adelante. Este baile es único entre los bancos centrales que han sido aprobados por el QE. Este gráfico muestra los cambios mensuales del balance general. Nótese que el «paso atrás» de diciembre se mantuvo a pesar de la venta en los mercados.

El gráfico anterior muestra que en diciembre pasado, el Banco de Japón redujo su balance en 3,4 billones de yenes, un recorte mayor que el de la Reserva Federal en diciembre. Y cada una de las reducciones del BoJ se redujo entre el 30% (junio de 2018) y el 42% (marzo de 2018) de los aumentos de los dos meses anteriores.

El cambio de la QE , regular a la QE de dos pasos hacia adelante y un paso hacia atrás se produjo sin ningún anuncio por parte del Banco de Japón, que sigue diciendo que la «QE con control de la curva de rendimiento» -el Banco de Japón tiene como objetivo toda la curva de rendimiento, no sólo los rendimientos a corto plazo- se mantendrá durante todo el tiempo necesario para alcanzar una inflación del 2%.

Añadió un par de términos elásticos en sus actas de la reunión de julio de 2018: «sostenibilidad» y «flexibilidad» de QE. Según las actas, el personal del BOJ «propuso medidas para mejorar la sostenibilidad de la actual flexibilización monetaria», dados, «por ejemplo, sus efectos en los mercados financieros». Y las actas también decían que el BOJ compraría Bonos del Gobierno Japonés (JGBs) de «una manera flexible».

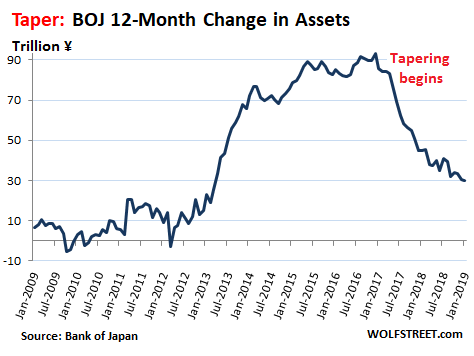

Pero las actas reiteraban que el BoJ aumentaría sus tenencias de JGB en unos 80 billones de yenes al año, algo que el BOJ no ha logrado desde 2016, como veremos en un momento.

QQE comenzó en diciembre de 2012 como parte de Abenomics. Durante el pico de QQE, en el período de 12 meses terminado el 31 de diciembre de 2016, los activos del BOJ se dispararon en 93,4 billones de yenes. Durante el período de 12 meses más reciente que terminó el 31 de enero de 2019, el BOJ agregó sólo 30,2 billones de yenes a su balance general, la menor ganancia desde marzo de 2013.

En términos porcentuales, el BoJ incrementó su balance general en un 5.7% durante el período de 12 meses que terminó el 31 de enero, el menor aumento porcentual desde mayo de 2012, antes de que la QE siquiera hubiera comenzado.

El BOJ ha estado comprando principalmente valores del gobierno japonés (JGBs y pagarés de corto plazo). Pero también compra algunos ETFs de renta variable, REITs japoneses y bonos corporativos. Los títulos del gobierno japonés son la clase de activos más importante del balance. La cantidad de estos valores subió en enero en 3,9 billones de yenes con respecto al mes anterior, a 471,5 billones de yenes.

Esto representa casi el 50% de toda la deuda pendiente del gobierno japonés, frente al 14% de finales de 2012.

Para el período de 12 meses que terminó el 31 de enero, el BOJ añadió «solo» 25,4 billones de bonos soberanos y billetes, muy lejos de sus afirmaciones de que añadiría 80 billones al año. No ha añadido 80 billones de yenes de deuda pública desde el período de 12 meses que finalizó en abril de 2017.

La Reserva Federal ya ha reducido su balance general en más de 400.000 millones de dólares y el BCE redujo a cero su enorme QE a partir de diciembre de 2018 y, en la actualidad, solo tiene previsto sustituir los valores cuando venzan para mantener su balance más o menos nivelado.

Y en 2019, los mercados se enfrentan a una situación por primera vez en una década en la que los tres grandes QE – la Reserva Federal, el Banco de Japón y el Banco Central Europeo – reducirán muy lentamente los activos en sus balances combinados, con el Banco de Japón continuando añadiendo una pizca, con el Banco Central Europeo manteniendo lo que tiene, y con la Reserva Federal continuando con sus ajustes.

Marc Fortuño

Sacando fuera la volatilidad en el mercado bursátil, que es algo imposible de negar, y los mercados traders de monedas estilo forex, el Yen Japones y otras monedas se van a terminar imponiendo por sobre el dolar las tarde que temprano. La economía japonesa es increíble, y debería ser tomada de ejemplo por muchos países. El ejemplo de dar valor agregado a las cosas.

Saludos muy buen articulo.