Recordando artículos:

- Hace 6 meses: Ciclos y más ciclos

- Hace 1 año: Dubai, ¿cementerio de gruas?

- Hace 2 años: ¿Te acuerdas?

- Hace 3 años: Adios Noviembre adios

Noticias del día:

- El Euríbor cierra noviembre en el nivel del 1,541% y encarecerá de nuevo las hipotecas

- El riesgo país de España marca nuevos máximos por encima de 300 puntos

- La tasa de paro de la zona euro sube al 10,1% en octubre, liderada por España

- A vueltas con los horarios.

- Un rumor que podría ser una idea para frenar esto

- Grecia, el nuevo Lehman Brothers para el sistema financiero europeo

- El ataque, cada día más violento

- ¿Cómo será el inminente rescate a España?

- Suspensiones de pago de España, ¿qué dice la historia?

- Trucos de última hora para ahorrarse 1.400 euros en la declaración de la renta

- Banca española: prejuicios vs datos

- ¿Cómo ganan los especuladores si a España le va mal?

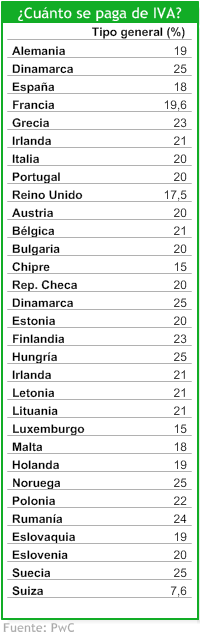

La gráfica del día: