Bolsa Blog de bolsa

Bolsa Blog de bolsa

Mañana tenemos la salida a bolsa de Unicaja Banco con un precio de definitivo de la oferta en 1,10 euros por acción, con un total de 62,5 millones de acciones, lo que supone una capitalización bursátil inicial para la entidad de 1.703 millones de euros. Esta cifra supone que se está valorando la salida a bolsa a 0,45 veces su valor en libros.

Mañana tenemos la salida a bolsa de Unicaja Banco con un precio de definitivo de la oferta en 1,10 euros por acción, con un total de 62,5 millones de acciones, lo que supone una capitalización bursátil inicial para la entidad de 1.703 millones de euros. Esta cifra supone que se está valorando la salida a bolsa a 0,45 veces su valor en libros.

Nos encontramos en un contexto bancario movidito para una salida de bolsa de una entidad… En el mes de junio hemos asistido a la caída del banco Popular que supuso de un día para otro que el Popular pasará de 1.300 millones de euros de capitalización a ser comprada por un euro por el Santander. A ello, hay que añadir la fuerte volatilidad de Liberbank que acabó con la prohibición de cortos y la integración de BMN en Bankia.

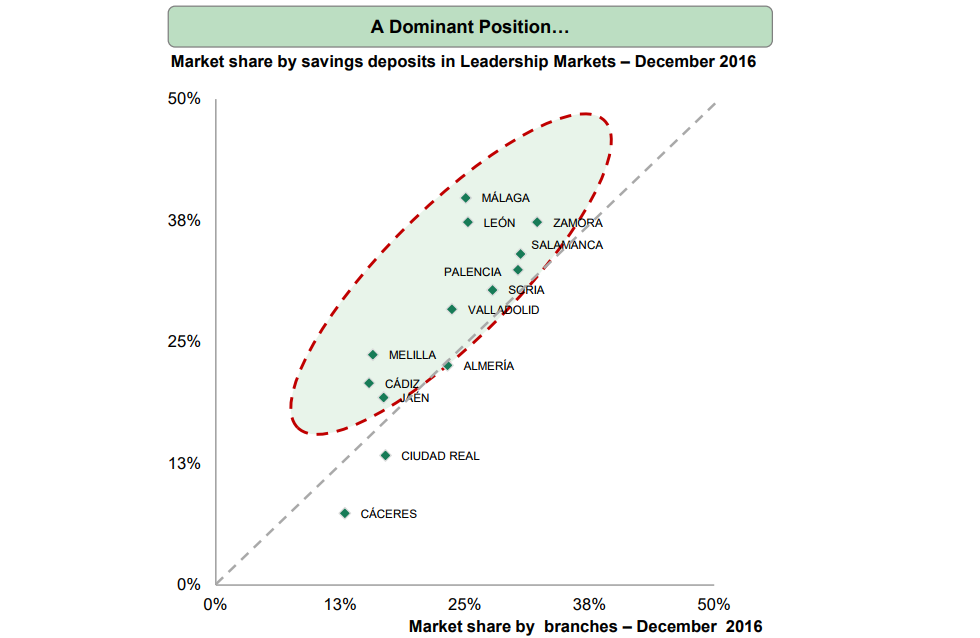

A día de hoy Unicaja Banco es el mayor banco español no cotizado con unos activos totales de 57.200 millones de euros (balance a fecha de diciembre de 2016) gracias a una infraestructura que consta de 1.280 sucursales y más de 3,1 millones de clientes a diciembre de 2016, ubicados principalmente en Andalucía y Castilla y León (el 82% del total de sucursales ubicadas en estas regiones). Se fijan cuotas de mercado del 10% por préstamos y del 13% por depósitos en Andalucía y del 15% por préstamos y 22% por depósitos en Castilla y León.

La adquisición de EspañaDuero permitió a Unicaja Banco lograr un diversificación geográfica con otra entidad líder en otras regiones fuera de su mercado nacional de Andalucía. Unicaja ha sido una de las pocas cajas de ahorro españolas que no ha recibido directamente ninguna ayuda estatal y ha pasado cómodamente todas las pruebas de estrés y revisiones por las autoridades competentes llevadas a cabo en los últimos años.

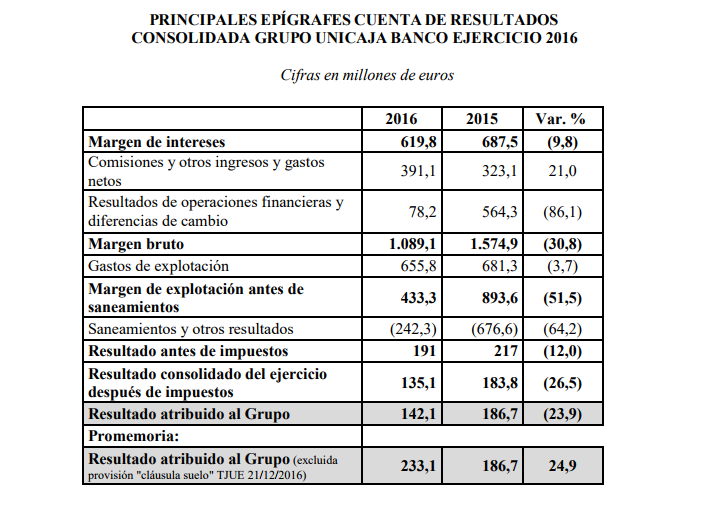

En relación a los resultados del ejercicio pasado, Unicaja obtuvo un resultado de ejercicio atribuido de 142 millones de euros, un 23,9% menos frente al 2015. En este beneficio se incluye la dotación de una provisión adicional de 130 millones de euros para ampliar la cobertura del posible impacto que podría derivarse de las denominadas cláusulas suelo. Sin esta provisión extraordinaria, el resultado atribuido del Grupo se habría situado en 233 millones de euros.

Con estos resultados, en términos de ROE, la rentabilidad sobre recursos propios es del 4,9%. Si las provisiones por la cláusula suelo no se hubieran contabilizado, se habría traducido en un ROE del 8%.

La entidad ha reforzado sus niveles de solvencia con un aumento hasta el 13,8% de la ratio CET1, la reducción continuada de los riesgos dudosos hasta el 9,8%, el mantenimiento de altos niveles de cobertura crediticia (50,0%) y de activos adjudicados (62,1%), que figuran entre los más elevados del sector, y el incremento en las nuevas operaciones de crédito, hasta un importe de 3.613 millones de euros (con un crecimiento interanual del 34% en pymes); todo ello sin afectar al alto nivel de liquidez, con una ratio ‘préstamos sobre depósitos’ (LtD) del 83%, una de las más bajas del sector.

Marc Fortuño