Bolsa Blog de bolsa

Bolsa Blog de bolsa

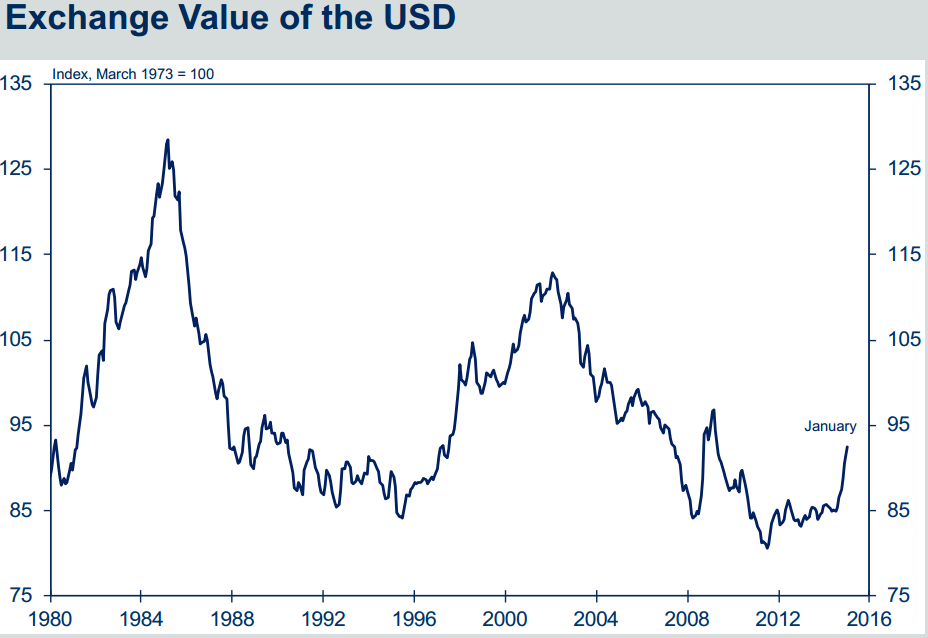

En año 2014, el índice dólar, que comprara la divisa norteamericana con una cesta que incluye las principales divisas, experimentó una increíble subida fundamentada principalmente en el proceso de Tapering que fue reduciendo paulatinamente el volumen de compras de la QE3. En la actualidad, el índice dólar se encuentra en los 94 puntos y como veremos a continuación tiene una clara expectativa alcista frente a las principales divisas.

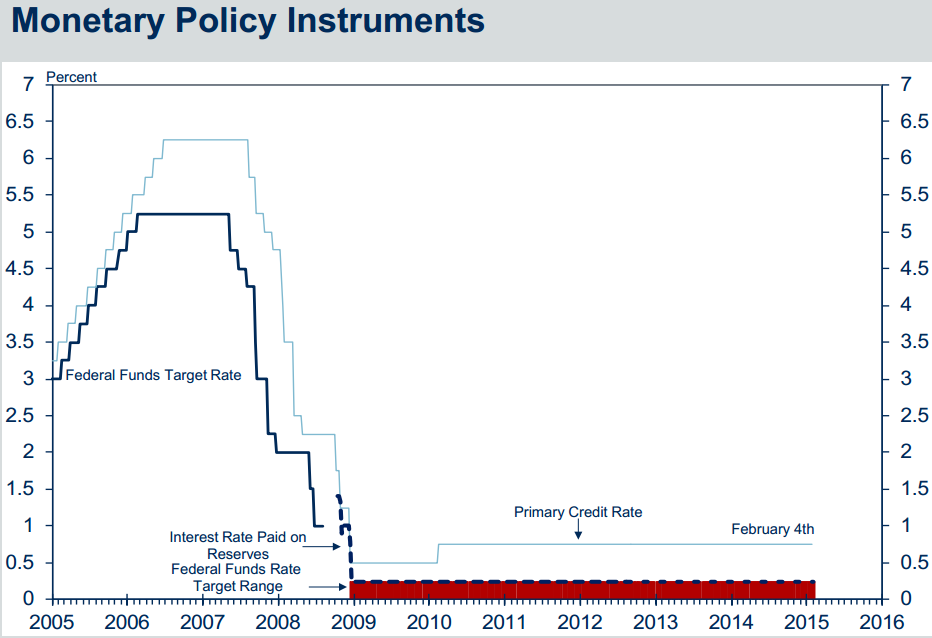

Si nos fijamos en los últimos años, la Reserva Federal ha apostado por una política monetaria de estímulos. En concreto, la Fed lleva con una política de unos tipos de interés situados entre el 0% – 0,25% desde finales de 2008, hasta la fecha. Pero durante este año se prevé que esto cambie y que la autoridad monetaria empiece a subir tipos de interés porque en el mandato se han conseguido excelentes datos de empleo, uno de los principales objetivos del Banco Central.

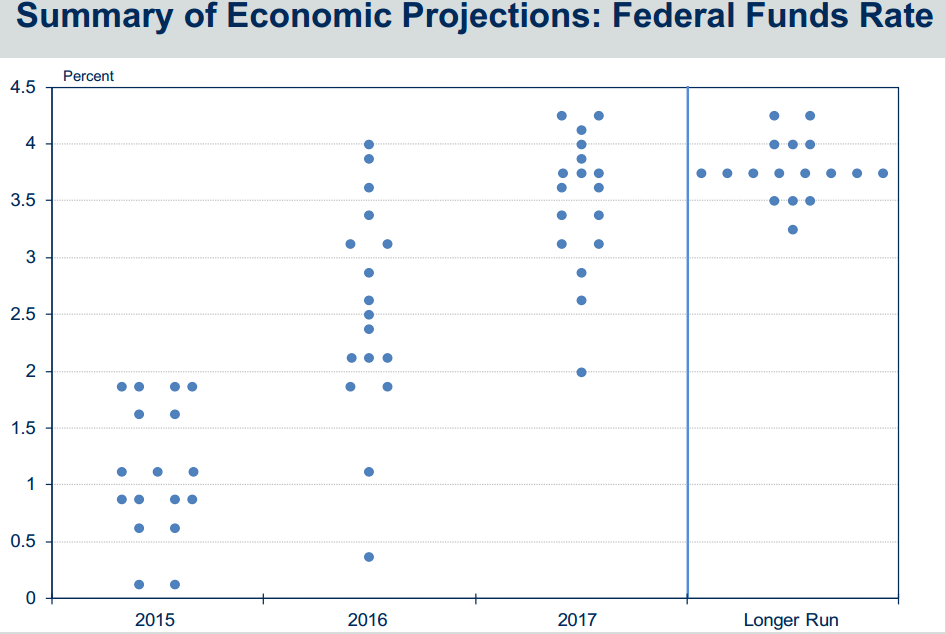

Desde el Comité Federal del Mercado Abieto, FOMC en sus siglas en inglés, observamos que los miembros de la organización que gobierna la Fed, proyectan para este año una subida de tipos de interés. La mayoría de miembros pretenden que para el cierre de este año, los tipos de interés estén alrededor del 1%. Pero si vamos más allá, observamos que de acuerdo con las proyecciones actuales, en 2016 los tipos de interés cerrarían entre el 2,5% – 3% y en el año 2017, los tipos de interés subirían hasta el 3,5% – 4%. Por lo tanto vemos una clara predisposición en el gobierno de la Fed para encarecer el precio de los dólares en los próximos años, lo que tiene claras connotaciones alcistas para el dólar.

¿Qué políticas se están llevando en el Banco Central Europeo (BCE) y el Banco de Japón (BoJ)?

El BCE quiere un euro barato para que las exportaciones tiren de una economía europea absolutamente estancada. Referente a la política de tipos de interés, el precio del dinero se encuentra en los mínimos históricos, en una tasa del 0,05% y no existe en el horizonte temporal ningún planteamiento de subirlos. Por otro lado, Mario Draghi, presidente del BCE, anunció que entre marzo de este año y septiembre de 2016 se llevará a cabo la puesta en marcha de un programa de flexibización cuantitativa, que expandirá el balance de la autoridad monetaria europea más allá de los 3 billones de dólares, con compras mensuales de 60.000 millones de euros. Una política monetaria que ha permitido que en el año 2014 el cambio Euro/Dólar se situara en 1,38 dólares y en la actualidad el cruce se mantiene en 1,13 dólares y tiene claras connotaciones bajistas para la divisa europea.

El Yen está atrapado en una clara tendencia bajista debido a que Abe quiere debilitar el yen lo máximo posible para que tiren las exportaciones pero aunque el yen ha caído un 23% frente al dólar, lo único que se ha conseguido es mantener su déficit comercial. Esto se ha conseguido gracias a las políticas de impresora, con una QE que en los últimos dos años ha estado comprando alrededor de 7 billones de yenes mensuales en bonos japoneses. El BoJ mantiene los tipos de interés en el 0,10% y no se espera que ejerza una política de subida de tipos por lo que la apuesta es clara… el Yen bajista!

Conclusión

En los Estados Unidos se iniciarán políticas monetarias de subidas de tipos en los próximos años debido a que ya se están consiguiendo los objetivos de empleo marcados por la Reserva Federal, lo que revalorizarán el atractivo del dólar para los inversores y permitirá ejercer un mayor poder de compra sobre euros y yenes. Dado que desde el BCE se iniciarán políticas monetarias con el fin de debilitar el poder de compra del euro frente activos externos, la mejor alternativa para cubrirse de estas políticas represoras es intercambiar parte de nuestros ahorros en dólares, lo que nos permitirá aumentar el valor de nuestro ahorro, en un entorno de guerra de divisas en la que al parece el dólar no quiere participar.

Yo trabajo en Qatar y cobro en Euros transformados a QAR. El real Qatari tiene un cambio fijado con el USD de 3.63 QAR por cada USD por lo que al final es lo mismo tenerlo en QAR que en USD. Desde que llegue en Agosto de 2013 hasta el verano del año pasado el cambio oscilo entre 4.70 QAR por cada EUR y 5.00. En este tiempo no transforme nada en Euros y solo hasta el verano empece, hasta Navidad cuando cambié a 4.52. Ahora, en cuanto cobro lo transformo en Euros por que parece que lleva un periodo estabilizado y si el euro empieza a subir no tendre perdidas.

El tema es que mientras el Euro bajaba gane dinero con los ahorros, en torno al 10%. Pero ahora creo que si aguanto el dinero en QAR tengo mas que perder que ganar.

Me puedes dar tu opinión.

Gracias.

Desde el 2001 el tipo de cambio del USD/QAR está fijado en 3,64 QAR si los cambias a dólares te cobrarían un margen de intermediación del 0,24%, por lo que no te valdría la pena, porque es tener lo mismo. Los tipos de interés de Qatar están en el 0,75% por encima de los actuales de EEUU, por lo que te compensa tener el dinero en Qatar.

He buscado la cotización EUR/QAR y ahora el cruce está en 4,15 QAR por euro, por lo que desde los 5 QAR de marzo de 2014 ha caído un 17%, y desde luego con la política monetaria del BCE es muy complicado que se fortalezca tanto en el corto como en el medio plazo.

A título personal yo mantendría el dinero en QAR, los depósitos son sensiblemente más altos que los estadounidenses y algo más altos que en los bancos de la Eurozona, trabajas allí y hay mucho interés que el euro permanezca bajo frente al dólar por lo que en qataris será igual, por lo que no te compensará.

Espero que te haya servido.