Bolsa Blog de bolsa

Bolsa Blog de bolsa

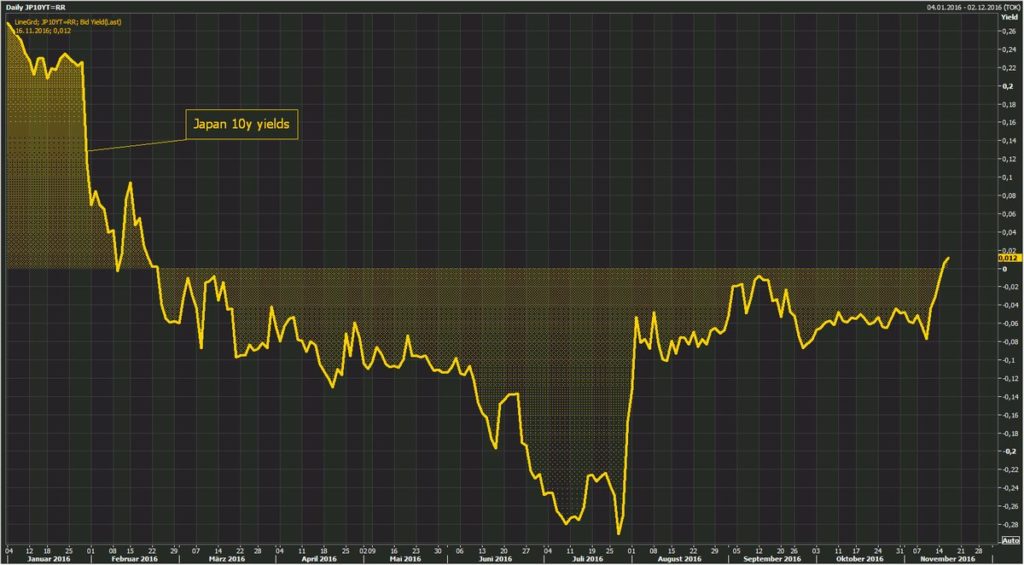

Por primera vez, en casi cerca de ocho semanas en la que el bono japonés a 10 años se ha mantenido en terreno negativo, el bono volverá a cotiza por encima de 0%, bajo el «efecto Trump», que ha supuesto una tendencia global en la que los bonos han incrementado sus rentabilidades. La última vez que el bono soberano a largo plazo rebasó el 0 % fue el pasado 21 de septiembre.

Para Japón tiene un especial significado que bueno es clave por encima del 0%. Y es que, si recordamos, el pasado septiembre, el Banco de Japón se postuló a mantener en el largo plazo el bono a 10 años con una rentabilidad del 0%. No es de extrañar tales objetivos debido a que la alta deuda pública que arrastran (246% sobre PIB), les pondría en serias dificultades para su refinanciación en tasas del 2%.

El Banco de Japón mantiene sin cambios los tipos de interés en el -0,1%. Como de costumbre, las previsiones del banco central, persiguen el ansiado objetivo de inflación del 2% para el año fiscal de 2018. Curiosamente, el banco dijo que podría alcanzar su objetivo en el año fiscal 2017 y nada… El impulso hacia conseguir el objetivo de estabilidad de precios del 2% parece mantenerse, pero con una ligera debilidad frente anteriores previsiones. Para el próximo año fiscal que termina en marzo de 2018, las perspectivas para la inflación al consumidor se establecen al 1,5% desde el 1,7 por ciento proyectado anteriormente en julio.

Por lo tanto, si el Banco central japonés observa que la rentabilidad del bono a 10 años se incrementa por encima del 0% y no se alcanzan los objetivos inflacionistas previstos, no se le extrañar que ejerciera una nueva vuelta de tuerca a su política monetaria a la compra anual de 80 billones de yenes, en la que se incluyen hasta compras de fondos de renta variable (6 billones de yenes).

Por lo tanto, la pregunta que muchos se hacen es hasta qué nivel pueden cotizar los bonos a poner seis a 10 años antes de una nueva intervención y si realmente el Banco de Japón podrá ejercer un control efectivo sobre las TIRs de los bonos. Muchos analistas se fijan en el mercado de divisas, más concretamente en el cruce USD/JPY. Si el dólar cotizara por debajo de los 100 yenes, la predisposición de la autoridad monetaria sería aumentar su base monetaria para evitar una mayor apreciación del yen, algo que no estaría ocurriendo ya que el cruce cotiza a 109 yenes.

El llamado «efecto Trump» podría ser un catalizador de un mayor crecimiento económico e inflación, lo que pondría fin a esta época de tipos de interés bajos o negativos que han alimentado el ciclo alcista de los bonos y sus respectivas bajas rentabilidades.

Por ejemplo, tras conocerse que Trump era nuevo inquilino de la Casa Blanca, la rentabilidad del bono estadounidense a 10 años se disparó hasta el 2,30% el pasado lunes, frente al 1,87% que fijó el 8 noviembre. En Alemania vimos lo mismo, la TIR del bono alemán a 10 años se incrementó a nivel más alto desde finales de enero, y por su parte el bono suizo a 10 años casi logra entrar en terreno positivo.