Bolsa Blog de bolsa

Bolsa Blog de bolsa

La excesiva variabilidad de los tipos de interés en los años 80 originó una respuesta por parte del sistema financiero a través del desarrollo de mercados a plazo, futuros, y opciones sobre deuda pública y sobre el tipo de interés devengado por los depósitos interbancarios. Un FRA (Forward Rate Agreement) es una operación donde el comprador acuerda hipotéticamente pedir prestado (prestatario hipotético), el vendedor acuerda hipotéticamente prestar (prestamista hipotético), un principal hipotético especificado en una divisa específica y a un tipo de interés fijo a partir de una fecha y un vencimiento determinado.

Consecuentemente el comprador estará protegido contra subida de tipos de interés, aunque pagará el tipo de interés fijado en el caso de que los tipos bajen. Por contra, el vendedor estará protegido contra bajadas de tipos de interés, pero pagará el tipo fijado en el caso de que los tipos de interés suban. Estas características hacen que sea un instrumento financiero muy bueno para cobertura y eliminar la incertidumbre sobre la evolución de los tipos de interés.

Muchos bancos y las grandes empresas utilizan los derivados FRA para cubrir su exposición a los tipos de interés. Otras agentes de mercado que utilizan Acuerdos Forward Rate son especuladores puramente buscan hacer apuestas sobre los cambios de dirección de futuro en las tasas de interés.

El tipo de interés fijo, también llamado como la tasa de FRA, es negociado y acordado por ambas partes antes de que se celebre el contrato. El tipo de interés variable, también conocida como la tasa de referencia, es una tasa de interés que fluctúan entre el momento en el contrato que se acuerde, y cuando el préstamo está a punto de empezar. Los dos tipos variables más comunes utilizados en FRA son LIBOR y Euribor.

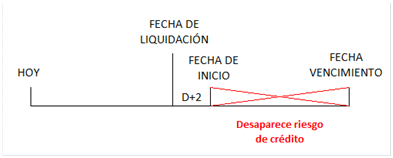

El FRA cotizan en el formato A x B, con (A) representa el número de meses hasta que el préstamo está a punto de empezar, y (B) representa el número de meses hasta que se extiende el préstamo. Para encontrar la duración del préstamo, hacemos simplemente (B) – (A). Por ejemplo, cita 1×4 significaría un préstamo de 3 meses, que comenzará 1 mes en el futuro. Formatos comunes para estas citas incluyen 1×4, 1×7, 3×6, 3×9, 6×9 y 6×12.

En un FRA no se produce préstamo alguno. Lo que hay es una liquidación en efectivo, suma de liquidación, que compensa a cada parte por cualquier diferencia entre el tipo de interés inicialmente acordado y el tipo vigente cuando venza el FRA. Para que lo entendamos mejor con un ejemplo: Una compañía prevé la necesidad de pedir prestado 1 millón de euros dentro de tres meses y para un período de seis meses. Para protegerse ante una posible subida de tipos de interés podría comprar un FRA para cubrir el período de seis meses que comienza dentro de tres meses: FRA “tres contra nueve” al 1,5%. Si suben los tipos al 2,0%, de acuerdo con el FRA recibirá aproximadamente 2.500 euros para compensar el incremento de 0,50%. De interés extra que tuvo que pagar por el millón de euros.