Bolsa Blog de bolsa

Bolsa Blog de bolsa

Los inversores están habituados a que en los análisis aparezca el concepto prima de riesgo, para medir en un momento determinado, cuál es el riesgo país. La prima de riesgo mide el spread o diferencial de la rentabilidad del bono a diez años de un país determinado frente al llamado ‘activo libre de riesgo’. Así se evalúa el riesgo adicional que están aceptando los inversores.

Los inversores esperan ser compensados adecuadamente por la cantidad de riesgo que asumen en forma de una prima de riesgo o rentabilidad adicional por encima de la tasa de retorno de una inversión libre de riesgo. En otras palabras, los inversores corren el riesgo de perder su dinero debido a la incertidumbre de un fallo potencial de inversión por parte del prestatario a cambio de recibir una mayor rentabilidad adicional como recompensa el emisor cumple periódicamente.

Sin embargo, el hecho de ejercer una comparativa de un bono frente a otro puede llevar a resultados caprichosos en el momento de evaluar el riesgo país. La prima de riesgo española o italiana se forman gracias al diferencial de rentabilidad entre sus bonos a diez años frente al bono alemán a diez años o bund.

Tenemos un problema en el momento de evaluar el riesgo de un bono soberano utilizando la prima de riesgo, y es que si de repente Alemania incrementa su riesgo y por ello, la TIR del bund sube más que la de los bonos españoles o bien italianos, consecuentemente nos enfrentaríamos a que la prima de riesgo de ambos países desciende. ¿Significaría ello que España o Italia ostentan un menor riesgo país? Obviamente no, sino que el riesgo adicional frente al activo ‘libre de riesgo’ ha descendido.

Por ello, existe una mejor manera de evaluar la solvencia del emisor de un bono y es mediante los CDS (Credit Default Swap) que son simplemente seguros para cubrir el riesgo de impago de un producto de renta fija. La base de este tipo de contratos es que el comprador realiza pagos al vendedor (prima) hasta la fecha de vencimiento de un contrato y como contrapartida, el vendedor acepta que, en caso de que los emisores de deuda incumpla tanto en los cupones como en el principal del vencimiento, el vendedor pagará al comprador todos los intereses que se habrían pagado entre ese momento y la fecha de vencimiento.

Dado que con la evolución de la prima de los CDS se evalúa directamente el riesgo del emisor y no se establece una comparativa entre emisores, tiene más sentido que sea utilizado para medir el riesgo que corre el inversor. En términos generales se tiende a seguir los CDS a cinco años para medir la probabilidad de impago o default de un emisor determinado.

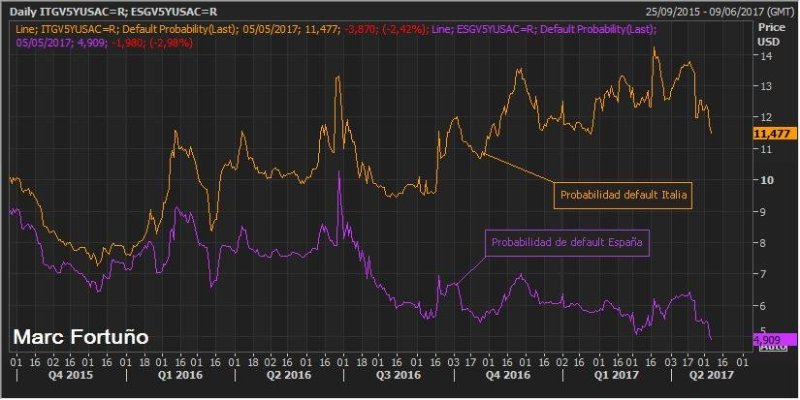

Mientras que la prima de riesgo española se ha mantenido plana desde el cuarto trimestre de 2015 cotizando alrededor de los 120 puntos básicos, como vemos en el siguiente gráfico, que mide la probabilidad de impago de España e Italia hasta la actualidad, la probabilidad de default ha caído desde un 9% hasta el actual 4,909%, es decir, el riesgo país se ha reducido de manera clara.

Por su parte, la prima de riesgo de España e Italia se igualó en el mes de julio del año 2016 tras el Brexit que introdujo una fuerte dosis de volatilidad en los mercados. Sin embargo, el riesgo de default que miden los CDS, mantenían claramente la diferencia entre el riesgo de solvencia de ambos emisores, mostrando que el riesgo de impago de España era de tres puntos porcentuales por debajo que el de Italia.