Bolsa Blog de bolsa

Bolsa Blog de bolsa

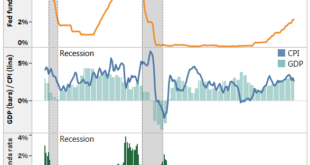

En los Estados Unidos hoy, a pesar de los niveles más bajos de volatilidad inflacionaria en los últimos 60 años, los responsables de la formulación de políticas y los participantes en el mercado por igual ponen un énfasis en la meta de inflación del 2% de la Reserva Federal. Para entender cómo hemos llegado aquí, es útil proporcionar un contexto con una breve historia del mandato de inflación de la Reserva Federal, y a partir de ahí echamos un nuevo vistazo a lo que son los verdaderos impulsores de la inflación.

Una breve historia del mandato inflacionario de la Reserva Federal

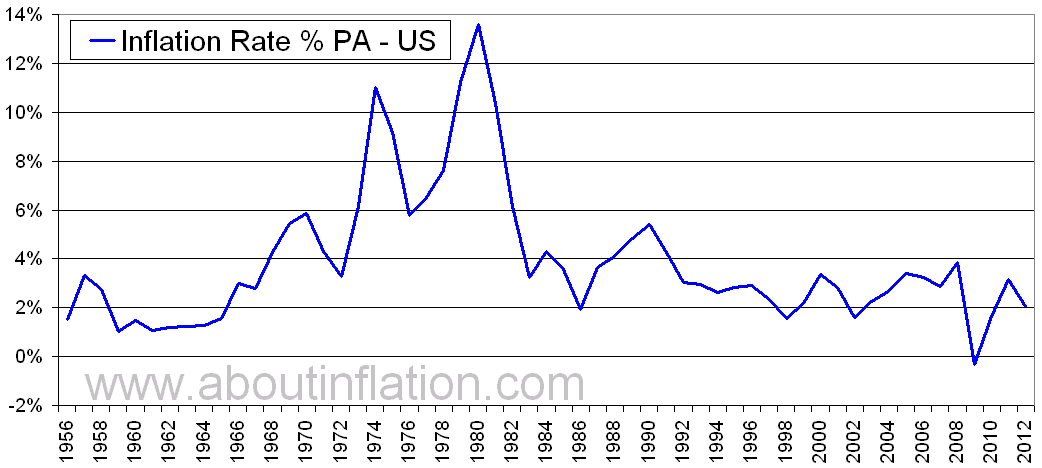

De 1965 a 1985, la inflación en Estados Unidos representó un riesgo muy diferente al actual. La Reserva Federal estaba decidida a contener la inflación de cualquier manera posible, que estaba aumentando de forma precipitada a medida que los baby boomers empezaban a incorporarse a la fuerza laboral, y las mujeres se dirigían a trabajar en cantidades mucho mayores.

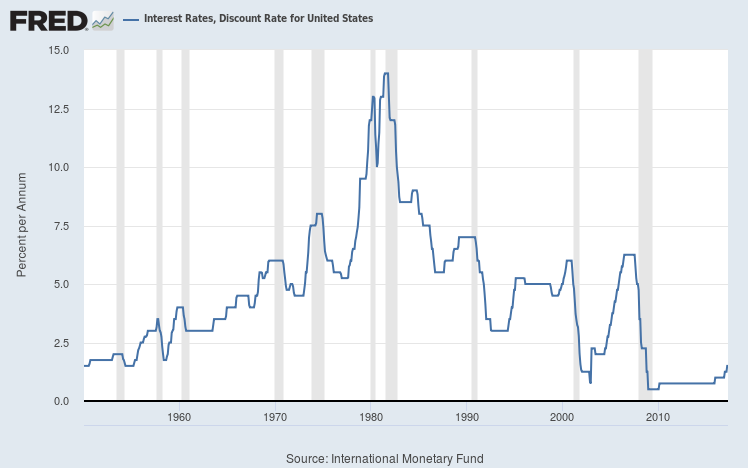

Además, las perturbaciones de los precios del petróleo en 1973 y 1979, junto con otros factores como el intervencionismo monetario de la Fed, exacerbaron tanto los niveles absolutos de inflación como la volatilidad de las variaciones de precios. Dado el altísimo nivel absoluto y la volatilidad de la inflación en esta época, en 1977 el Congreso encargó a la Reserva Federal que «promoviera eficazmente los objetivos de empleo máximo, precios estables y tipos de interés moderados a largo plazo».

A medida que la influencia del crecimiento de la población alcanzó su punto máximo en 1980, la inflación se calmó. Sin embargo, a medida que los hijos de los baby boomers golpeaban a la fuerza laboral, otra (menor) ola de crecimiento de la población vio cómo la inflación se aceleraba hacia el 6% a finales de la década de 1980, lo que despertó temores de otra experiencia de la década de 1970.

Como resultado, la Reserva Federal adoptó implícitamente un rango objetivo de inflación del 1,5% al 2,0% a principios de la década de los noventa, en un esfuerzo renovado por domar los precios. A medida que el crecimiento de la población continuaba enfriándose, la inflación se ralentizó simultáneamente, hasta que en 2008 la volatilidad de la inflación se disparó de nuevo, esta vez en forma de desinflación, por lo que en 2012 la Reserva Federal decidió adoptar un objetivo oficial en el extremo superior de su rango: 2%.

El objetivo de inflación del 2% simplemente pretende ser un indicador de la estabilidad de los precios. Además, al considerar el hecho de que la volatilidad de los precios es tan baja como lo ha sido en los últimos 60 años, además de considerar los bajos niveles absolutos de inflación, creemos que sugiere que la Reserva Federal ha logrado la estabilidad de precios por el momento.

Las decisiones de política monetaria han estado dominadas por una creencia de larga data en establecer una política monetaria basada en la curva de Philips; sin embargo, vemos poca evidencia de que el bajo desempleo explique una mayoría de la mayor inflación. Más bien las tendencias demográficas, la innovación tecnológica y las cadenas de suministro mundiales tienen una influencia mucho mayor en el crecimiento general del nivel de precios actual.

Hay quienes opinan que los tipos de interés más altos y el mayor desempleo fueron los factores principales responsables de las menores tasas de inflación en la historia reciente, pero el crecimiento de la población tiene una relación mucho más fuerte con la inflación futura y explica la mayor parte de su trayectoria durante los últimos 60 años (y durante cientos de años antes de eso). Los mismos modelos demográficos que habrían informado bien a los responsables políticos en el pasado sugieren ahora que es probable que la inflación se mantenga en un rango saludable entre el 1% y el 3% en un futuro previsible.

Mientras tanto, la tecnología sigue creando deflación en muchas áreas de la economía (independientemente de la orientación de la política monetaria), y en general consideramos que eso es bueno, ya que tiende a estar asociado con una mayor productividad. Además, la prevalencia de los avances tecnológicos hace que la inflación sea más difícil de entender. La inflación debe calcularse haciendo ajustes por cambios en la calidad.

Marc Fortuño