Bolsa Blog de bolsa

Bolsa Blog de bolsa

Casualidades de la vida o no, apenas unos días después de que la Reserva Federal anunciara el final de la QE3 el Banco de Japón (BoJ) ha decidido por sorpresa «echarle más leña al fuego» a sus estímulos monetarios. Ayer por la mañana, conocíamos que la autoridad monetaria incrementará hasta los 80 billones de yenes las compras, lo que supone un refuerzo adicional entre 10 y 20 billones, con la intención de incrementar la base monetaria para así conseguir que despegue el crecimiento y el objetivo inflación del 2% en 2015. El presidente y cuatro miembros de la autoridad monetaria estuvieron a favor de engordar aún más el balance del BoJ.

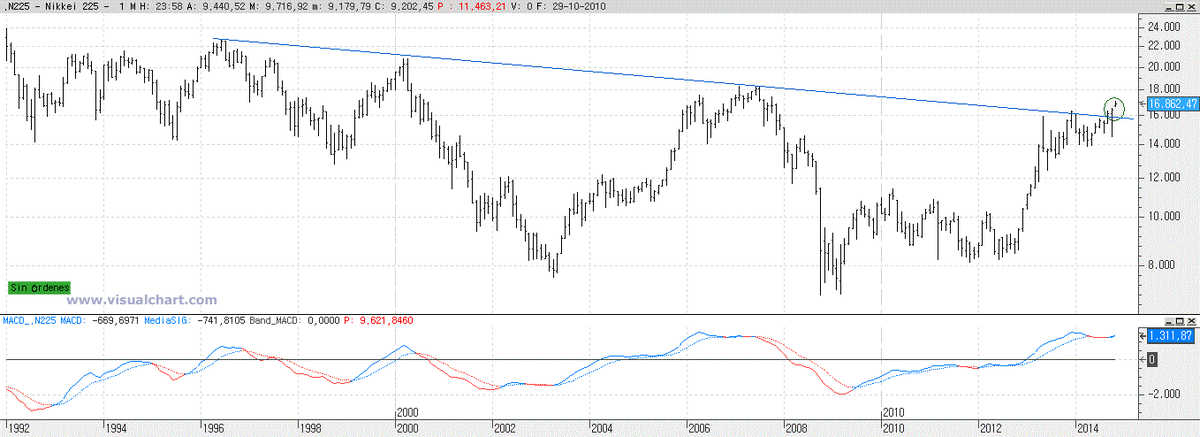

El Nikkei 225 subió el lunes un 4,8% y hoy tras la resaca de ayer ha seguido con las ganancias incrementando un 2,73% las subidas hasta conseguir cerrar en los 16.862 puntos. Estas subidas son muy especiales ya que «a priori» la cotización habría superado la tendencia bajista tras 25 años. Sin embargo, dada la excepcionalidad de la actualidad y de las medidas, debemos esperar a como evolucionará este mes de noviembre para confirmar si la Bolsa de Japón da un giro a su historia bursátil más reciente.

Lo único que se está consiguiendo con todo esta liquidez es que el precio, no el valor de los activos, suba… Pretenden que al financiarse más barato, los japoneses tomen más riesgo para mover el dinero. A su vez, pretender generar inflación o lo que es lo mismo salvar a los endeudados a costa de los ahorradores… Muy bonito todo! Este cuento nos suena en particular… ya que en la burbuja de las subprimes se inició con una bajada de tipos, tras el pánico de las torres gemelas que dejó la rentabilidad del bono americano por los suelos y lo que terminó promoviendo el «incentivo al riesgo» hacia productos financieros de elevado riesgo como fueron los MBS y no hace falta decir cómo terminó esa estupenda aventura ¿verdad?. De momento para Japón el coste de la deuda barata de ha supuesto tener la deuda pública más elevada del mundo cercana al 240% de su PIB, eso sí que es incentivar la deuda… Lo efectos más inmediatos de todo ese plan de estímulos es que en el presupuesto general de japón se agrupa el 22% en la partida intereses.

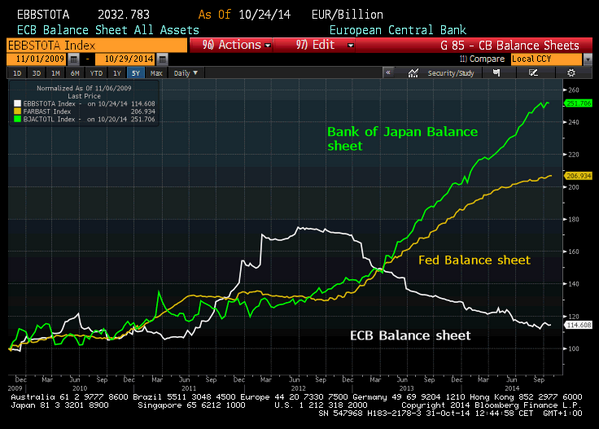

Como podemos ver en el gráfico comparativo, en el último año, mientras la Reserva Federal y el Banco de Japón se han dedicado a ampliar el balance mediante estímulos monetarios, el Banco Central Europeo (BCE) ha ido reduciendo sus activos paulatinamente. El BoJ inició sus «Abenomics» en abril de 2013 que contemplaban estímulos por todos lados, fiscales, monetarios y reformas estructurales. Como hemos dicho, la Reserva Federal finalizó la QE3 la semana pasada por lo que su balance no se ampliará más (por ahora). Por su parte a partir de diciembre de 2011, el BCE realizó una barra libre de liquidez para que los bancos pidieran prestado para estimular la economía europea pero para lo único que sirvió fue para aumentar su balance y consecuentemente que los bancos concedieran crédito a los estados mediante la compra de bonos, mientras tanto el sector privado no notó la liquidez inyectada al sistema.

Como comentábamos en el artículo «La Bolsa de Japón mantiene una tendencia bajista tras 25 años», las últimas subidas del IPC que ha registrado la economía de Japón no fueron gracias a un incremento de salarios sino que la devaluación del yen generaba un encarecimiento a los costes energéticos de las empresas. También que la balanza comercial ha pasó a un terreno negativo en 2011 por la enorme devaluación del yen y en 2013 se registro una saldo de -11,47 billones de yenes. De momento no podemos decir que la devaluación del yen esté siendo un éxito… más bien lo contrario.