Bolsa Blog de bolsa

Bolsa Blog de bolsa

Los precios del petróleo han caído más de un 70% desde su máximo de 2014, y los bancos y tenedores de bonos están luchando para mantener a las empresas en el mercado. Esto ha llevado a que los últimos 17 meses, alrededor de 60 compañías de petróleo y gas se han declarado en quiebra y se espera que esta cifra se duplique en los próximos meses si los precios se mantienen bajos. En total, los analistas dicen que tanto como un tercio de la industria del petróleo y el gas en expansión en los Estados Unidos podría consolidarse como resultado.

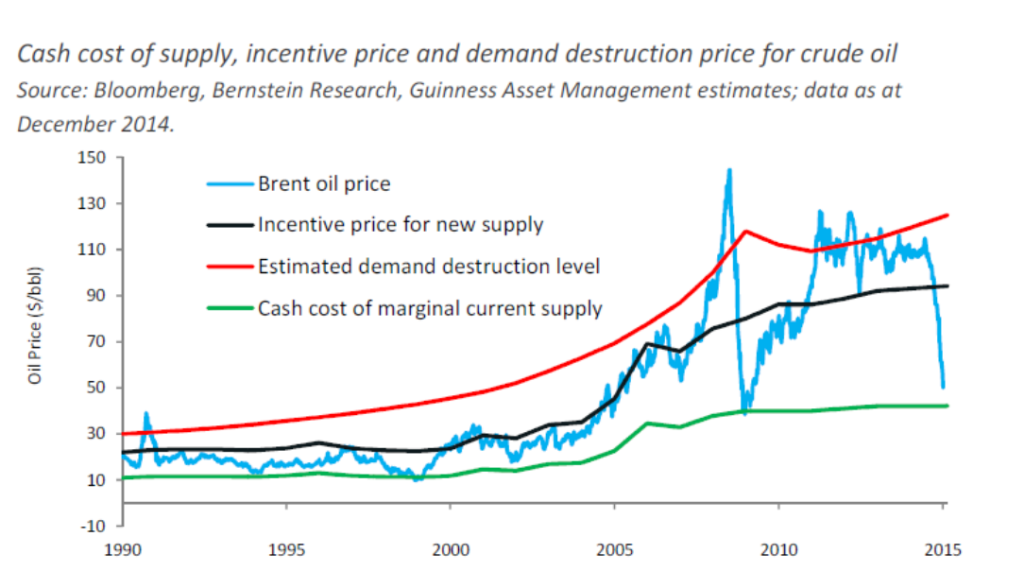

Es por ello, analizar el precio de la commodity es clave para la supervivencia de estas compañías. Una manera de analizar si el precio del petróleo está caro o barato es mediante el nivel de destrucción de la demanda, el incentivo sobre el precio y por último coste marginal efectivo que han sido históricamente los niveles a tener en cuenta para indicar si los niveles de la cotización de la commodity se encontraban o bien caros o bien baratos.

El nivel de destrucción de la demanda estimada (representado por la línea roja) supone los niveles correspondientes a que el PIB mundial destine el 4% en la compra de petróleo. Como vemos, estos niveles son especialmente altos y cuando la cotización ha estado alrededor de estos niveles el petróleo se ha considerado que estaba especialmente caro. Si los precios de las materias primas de energía se elevan demasiado rápido, entonces la demanda energética es probable que se vea afectada negativamente. En 2008, la demanda mundial de petróleo cayó sustancialmente , en parte como resultado del rápido aumento de los precios del petróleo a 145 dólares por barril y por la crisis financiera global. Seguidamente, entr los años 2010 y 2014, que el barril de Brent cotizaba en alrededor de 110 dólares, se ha pagado muy caro el crudo.

Asimismo, el incentivo sobre el precio es el nivel de precios que suponen un incentivo para el productor para extraer más petróleo y así aumentar la oferta. Este nivel es importante cuando un los inventarios de crudo bajan o bien son escaso. Atendiendo al gráfico (línea negra) el incentivo de crudo ha aumentado de alrededor de 15 dólares por barril a principios de 1990 en las zonas hasta alrededor de 90 dólares para zonas de alto costo tales como aguas profundas en alta mar, las arenas bituminosas de Canadá y el petróleo de esquisto marginal. Esta refleja la mayor complejidad de los nuevos yacimientos de petróleo que se está desarrollando. Además, podría interpretarse como el nivel de referencia por el cual por encima, el petróleo se encuentra caro y por debajo, cotiza barato.

El coste marginal efectivo de suministro (línea verde) supone el coste de abrir nuevas explotaciones petrolíferas por barril. Imaginemos que el coste promedio por barril de una petrolera es de 22 dólares y la explotación de un nuevo pozo es de 30 dólares el barril, pues bien ese sería el coste efectivo marginal de suministro. Este es un nivel especialmente crítico ya que si el precio del crudo cayera por debajo del coste marginal, la empresa sufriría pérdidas.

Históricamente, el coste marginal ha supuesto un excelente suelo para la cotización del Brent. Atendiendo al gráfico, años como 1994, 1999, 2008 o bien en la actualidad, el coste marginal ha marcado perfectamente los mínimos de la cotización del Brent. Asimismo, en la actualidad el coste marginal efectivo se encuentra alrededor de los 40 dólares por barril de Brent, muy cerca de la cotización del Brent que se encuentra en 44 dólares, tras el rebote de inicios de 2016.