Bolsa Blog de bolsa

Bolsa Blog de bolsa

Actualmente nos encontramos con un dólar fuerte que está repuntando gracias a los flujos especulativos impulsados principalmente por los diferenciales de los tipos de interés que existen entre la Fed, el BCE y el BoJ. Si observamos el índice dólar actualmente cotiza en los 94.89 puntos y este año ve un incremento del 3,01%.

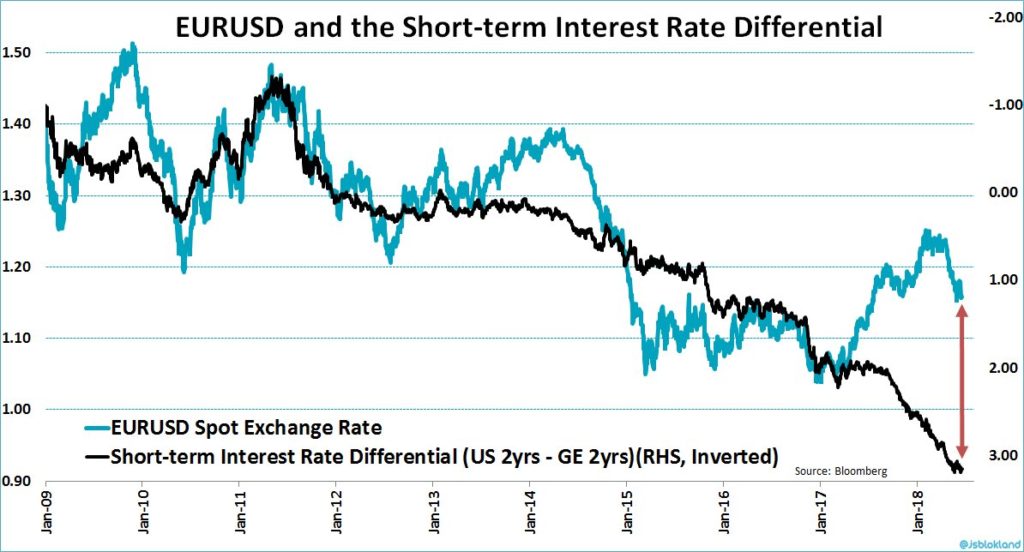

Tal y como podemos apreciar en el siguiente gráfico, en el mercado de deuda, hay que tener en cuenta la disparidad de los rendimientos de los bonos, especialmente en el extremo corto de la curva de rendimientos, para ver los incentivos existentes. Los bonos del Tesoro estadounidense a dos años rinden el 2,74%, mientras que el bono alemán a dos años rinde un 0,55% y los japoneses de dos años a -0,12%. No se producen disparidades como ésta en el extremo corto de la curva de rendimiento sin mover cantidades masivas de dinero a corto plazo y ver sus efectos en el mercado de divisas.

Dejando de lado por un momento el riesgo de tipo de cambio, un banco, una compañía de seguros o un fondo de pensiones de la Eurozona está sujeto a impuestos sobre las inversiones a corto plazo en bonos a través de rendimientos negativos, al tiempo que se le ofrece un rendimiento tentador y potencialmente creciente sobre un riesgo similar.

Obviamente, no podemos ignorar el riesgo cambiario. Pero para simplificar, asumiremos que un seguro de riesgo totalmente igualado elimina más o menos este riesgo. Es posible utilizar derivados de divisas para limitar el riesgo y, de hecho, esa es una de las razones por las que los derivados de divisas OTC se situaron en más de 87 billones de dólares en el segundo semestre del año pasado.

Si se produce una normalización en la política monetaria de los competidores de la Fed, es decir del BCE o BoJ, como el que se espera en los próximos meses por parte de la autoridad monetaria, es esperable que se produzcan cambios en los incentivos que nos lleven a una alteración en mercado de renta fija y finalmente a la valoración actual del dólar.

Marc Fortuño