Bolsa Blog de bolsa

Bolsa Blog de bolsa

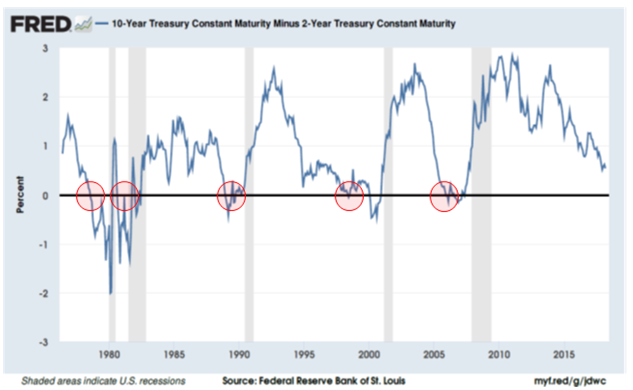

La curva de rentabilidades de Estados Unidos atrae una gran cantidad de atención debido a la importante información que contiene. Su forma puede proporcionar una ventana a las perspectivas de los inversores: dónde esperan que estén los tipos de interés futuras y la inflación y cuánta compensación exigen por la incertidumbre. Si descomponemos aún más las expectativas de los tipos de interés reales, la inflación y la prima de riesgo, también podemos empezar a comprender la visión consensuada de la futura política monetaria. Con este fin, los inversores han considerado históricamente una curva de rentabilidades inversa (es decir, un crecimiento y una inflación más débiles en el futuro, una política monetaria menos restrictiva y, por tanto, unos tipos de interés más bajos en el futuro) como uno de los principales indicadores de la recesión.

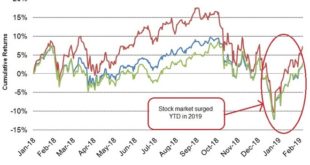

En la actualidad, existe cierto nivel de comodidad en el mercado en el sentido de que la Reserva Federal continuará subiendo gradualmente los tipos de interés, y las rentabilidades aumentarán, lo que hará que la curva se aplane y finalmente se invierta cuando la política se endurezca lo suficiente como para restringir el crecimiento futuro. Para 2018, el mercado está fijando precios en dos subidas de tipos adicionales (para un total de tres), igualando el número de subidas de tipos en 2017, mientras que la Reserva Federal prevé otras tres en 2019.

Este ciclo económico ha sido único o «no convencional». Hay que considerar que el orden en que la Reserva Federal empleó sus herramientas durante la crisis. Cuando la Reserva Federal suavizó su política, el Comité del Mercado Abierto de la Reserva Federal (FOMC) comenzó bajando los tipos a cero y, a continuación, expandiendo el balance a través del QE para reducir aún más los tipos a largo plazo. En el camino hacia la salida, la Reserva Federal comenzó primero subiendo los tipos de interés, al tiempo que mantenía el balance en grandes cantidades, manteniendo así la presión a la baja residual sobre los rendimientos a largo plazo. Los tipos de interés a corto plazo han aumentado a medida que la Reserva Federal ha subido 175 puntos básicos desde diciembre de 2015, y la curva se ha aplanado posteriormente.

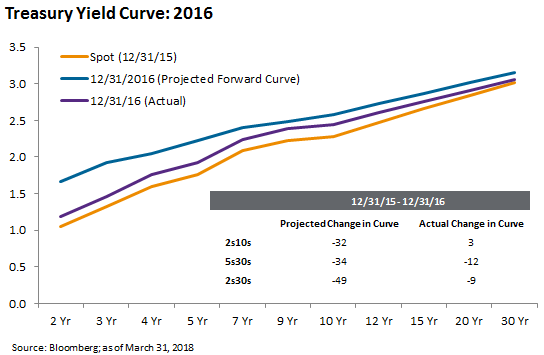

Mirando primero la curva en 2016, este fue un período de retrocesos para la Reserva Federal. Tras subir los tipos de interés a finales de 2015 y comenzar oficialmente el ciclo de ajuste, se suspendió cuando el dólar se fortaleció, aumentó la volatilidad de los mercados de renta variable y surgieron los temores de una ralentización en China. No es de extrañar que la curva se aplanara menos de lo que implicaban los contratos a plazo a principios de año, ya que la Reserva Federal no pudo volver a subir los tipos de interés a corto plazo hasta finales de 2016.

Lo contrario ocurrió en 2017. A pesar de una disminución de la inflación a mediados de año, la reacción de la curva del Tesoro se pareció más a un ciclo tradicional de senderismo. La Fed fue capaz de entregar más de lo que el mercado había anticipado originalmente, y la curva se aplanó más de lo que implicaban los forwards. Al tratar de pronosticar el 2018, si el crecimiento de los Estados Unidos se mantiene su ritmo saludable y la política de la Reserva Federal se mueve de forma incremental más agresiva, es lógico que las rentabilidades a corto plazo suban. Sin embargo, también estamos observando de cerca cuatro factores de riesgo importantes que podrían causar un reajuste en el extremo largo de la curva de rentabilidades: La disminución global del QE, la oferta de bonos del tesoro, los niveles de inflación existentes y previstos, y el crecimiento potencial a largo plazo de la economía estadounidense.

Marc Fortuño