Bolsa Blog de bolsa

Bolsa Blog de bolsa

En momentos en los que la volatilidad está creciendo deberemos desarrollar estrategias con opciones que funcionen como cobertura de nuestra cartera o bien encaminadas a obtener beneficios siempre y cuando el precio del subyacente se mueva favorable a nuestra estrategia. Las estrategias con opciones financieras en entornos de de volatilidad creciente, dependerán de nuestras expectativas sobre la evolución del mercado,por lo que, las expectativas pueden ser alcistas, bajistas, o bien indecisas.

Ante una expectativa alcista sobre el mercado…

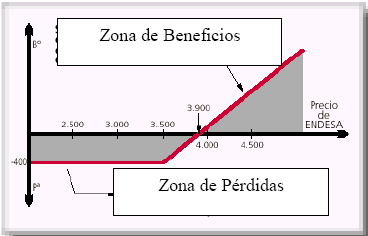

– Estrategia de una call comprada (opción de compra): Esperando que el precio del subyavcente vaya a subir y también la volatilidad, construiríamos esta estrategia en la que pagaríamos una prima por la compra de call, al tratarse de una opción comprada no es necesario depositar ninguna garantía. Esta estrategia nos proporciona un potencial beneficio ilimitado y una pérdida limitada al importe de la prima pagada. Hay que tener en cuenta que el paso del tiempo afecta negativamente al valor de la prima por lo que en el momento que la volatilidad alcance máximos sería conveniente revertir la estrategia.

– Estrategia Ratio Call Back-Spread: En unos momentos en el que el mercado se encuentra en unos niveles de volatilidad bajos, tenemos una expectativa alcista sobre el valor pero no queremos sufrir elevadas pérdidas si el mercado se nos mueve en contra por lo que crearíamos las estrategia Call Back-Spread. Para constituir esta estrategia venderíamos una opción de call , ingresando la prima, y compraríamos el doble de opciones de call un precio de ejercicio o strike superior. El beneficio de la estrategia será ilimitado y residirá en que el precio del subyacente se encuentre por encima del strike de las opciones, por lo que nos interesará que el precio del valor sufra un fuerte movimiento al alza, con el correspondiente aumento de volatilidad.

Ante una expectativa bajista sobre el mercado…

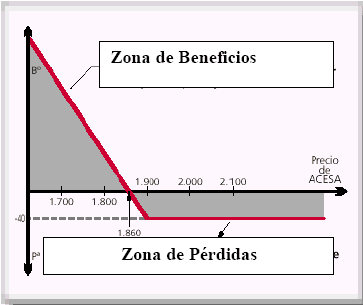

– Estrategia de una comprar una put (opción de venta): Esperamos una brusca caída del precio del subyacente y que la volatilidad se incremente. Para constituir esta estrategia pagaríamos una prima por la compra de una opción de venta (put). Al tratarse de una opción comprada no deberemos depositar ningún tipo de garantías. Esta estrategia nos proporciona un potencial beneficio ilimitado, cuanto más descienda el precio por debajo del strike, las pérdidas estarían limitadas al valor de la prima pagada y el efecto del paso del tiempo juega a nuestra contra, por lo que no es recomendable mantener esta estrategia en el tiempo, salvo una estrategia de cobertura sobre nuestra cartera.

– Estrategia Ratio Put Back-Spread: Para constituir esta estrategia compraríamos dos opciones de venta , pagando las correspondientes primas, y venderíamos una opcion de venta, ingresando la correspondiente prima. El beneficio de esta estrategia está en que el precio del subyacente descienda bruscamente con un elevado aumento de la volatilidad. Por contra, si el precio del subyacente sube por encima del strike reduciremos pérdidas hasta que éstas se neutralicen. En el peor escenario posible sería que al vencimiento el precio se encontrara alrededor del strike.

Ante una expectativa indecisa sobre la evolución del mercado pero a la espera de una reacción brusca

– Estrategia Cono comprado o long straddle: Imaginemos que en un entorno de volatilidad baja, esperamos que los precios se muevan de forma repentina generando volatilidad, pero desconocemos en que sentido se moverá el mercado como por ejemplo a la espera de un hecho relevante para un valor. Para constituir esta estrategia, deberemos comprar los mismos contratos de calls que de puts con el mismo precio de ejercicio y mismo vencimiento. El beneficio de esta operación es ilimitado siempre que el precio se aleje por debajo del strike de las puts compradas o bien se aleje por arriba del strike de las calls compradas. Las pérdidas de esta estrategia serán limitadas y estarán vinculadas a las primas pagadas por la compra de las opciones.

– Estrategia Cuna o long strangle: En un entorno de volatilidad baja, esperaríamos que los precios se muevan de forma repentina generando volatilidad, pero desconocemos en que sentido se moverá el mercado. Para constituir esta estrategia deberemos comprar los mismos contratos de calls que de puts con diferente strike (precio de ejercicio), pero con el mismo vencimiento. El beneficio de esta operación es ilimitado siempre que el precio se aleje por debajo de los strikes de las puts compradas o bien se aleje por arriba de las calls compradas. Las pérdidas de esta estrategia serán limitadas y estarán vinculadas a las primas pagadas por la compra de de opciones-

Sígue a Marc Fortuño; @Marc__Fb