Bolsa Blog de bolsa

Bolsa Blog de bolsa

De acuerdo con el Banco Central Europeo, el término de liquidez es como “la facilidad y la velocidad con la que un activo financiero se puede convertir en dinero en efectivo o puede ser utilizado para cancelar un pasivo/deuda”. Asimismo, el BCE añade que el dinero en efectivo es un activo altamente líquido mientras que la liquidez de los depósitos bancarios disminuye a medida que aumenta el vencimiento de los mismos.

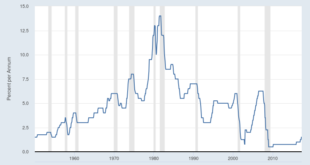

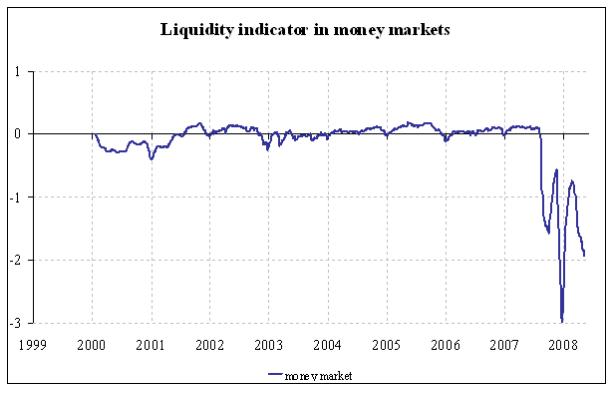

La preocupación relativa a la correcta gestión del riesgo de liquidez, especialmente en aquello que afecta a las entidades financieras, es una constante en las labores del Comité de Supervisión Bancaria de Basilea. En este sentido ya en septiembre de 2008, el Comité elaboró un documento bajo el nombre “Principios para la adecuada gestión y supervisión del riesgo de liquidez” dado que “el papel crucial que desempeñan los bancos en el proceso de transformación de vencimientos, captando depósitos a corto plazo y concediendo créditos a largo plazo, les hace intrínsecamente vulnerables al riesgo de liquidez”.

Recientes acontecimientos con motivo de la crisis financiera han puesto de manifiesto muestra que la gestión del riesgo de liquidez en algunas entidades financieras está necesitada de revisión por las grandes tensiones de liquidez que se han vivido. Entre las diferentes deficiencias detectadas podemos mencionar: el mantenimiento de activos líquidos en proporción insuficiente; la financiación de carteras de activos ilíquidos o arriesgados con obligaciones a corto plazo sometidas a una potencial volatilidad; o la falta o ausencia de una proyección significativa de flujos de caja y planes contingentes relativos a liquidez.

No obstante, no debería sorprendernos que la falta de liquidez haya estado siempre presente en la gestión de las entidades de crédito por cuanto la falta de liquidez es un riesgo inherente al negocio bancario. Así, mientras que la mayoría del pasivo de los bancos está formado por depósitos (muy líquidos por su naturaleza), el activo está conformado principalmente por préstamos con diversos vencimientos.

¿Cuál sería entonces el precio de la liquidez? Dado que la liquidez exige que se tomen posiciones a corto plazo para asegurar cierta correspondencia entre los flujos (hacer corresponder, por ejemplo, el vencimiento de depósitos y préstamos), el precio de la liquidez vendría dado por la renuncia al extra de rentabilidad que por lo general ofrecen los activos a largo plazo.

La contribución de Basilea III a la regulación de la liquidez

Para regular aún más el sector, Basilea III supone un referente sin igual en lo que a la regulación de la liquidez en el sistema bancario se refiere, no sólo para su medición sino también para su control. La principal novedad que trae Basilea III consiste en la definición de un ratio de cobertura de liquidez a 30 días (“Liquidity Coverage Ratio” o LCR), obligatorio en 2015, y otro ratio de financiación estable a un año (“Net Stable Funding Ratio” o NSFR) obligatorio en 2018. Ambos componentes en principio refuerzan la actividad bancaria sin embargo el planteamiento de dichas medidas puede ocasionar efectos adversos a tener en cuenta.

Por ejemplo, LCR busca mantener en el balance activo de alta calidad, libre de cargas que puedan ser convertidos rápidamente en liquidez en un escenario de estrés de 30 días. Ante este contexto debemos de pensar que si la gama de activos elegibles (activos de nivel 1 o nivel 2) es reducida, la liquidez de éstos podría reducirse, al permanecer “bloqueados” en los balances de los bancos. Asimismo, en este contexto, podría haber un incentivo para los bancos a asumir el máximo riesgo autorizado. Además, la menor realización de algunas de las actividades penalizadas podría suponer una mayor concentración de riesgos en los clientes, generalmente con menos capacidad para mitigar dichos riesgos.