Bolsa Blog de bolsa

Bolsa Blog de bolsa

El presidente de la Reserva Federal, Jerome Powell, y sus colegas se enfrentan a una decisión difícil en los próximos meses, y es una decisión que podría tener ramificaciones desagradables independientemente de lo que decidan.

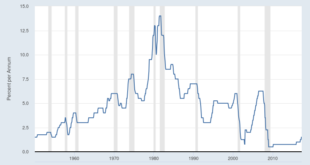

La primera opción para el Comité Federal de Mercado Abierto (FOMC) es que continúe cumpliendo con el plan actual: Aumentar los tipos de nuevo el próximo mes y atenerse a la orientación de cuatro aumentos adicionales de las tasas para finales de 2019. Esto puede ser fácilmente justificado por el progreso de la economía hacia el doble objetivo del banco central de pleno empleo y 2% de inflación.

Sin embargo, la Reserva Federal no sólo es el banco central de Estados Unidos, sino también el marcapasos del ciclo crediticio mundial. Cortesía de los tipos de interés ultra-bajos de los Estados Unidos, la relajación cuantitativa y un dólar relativamente débil después de la crisis financiera mundial, los prestatarios dentro de los Estados Unidos y, más aún, más allá, se han amontonado en deuda denominada en dólares de los Estados Unidos. El crédito en dólares a los prestatarios no bancarios fuera de Estados Unidos se duplicó a 11,5 billones de dólares desde la crisis financiera. Dentro de esto, la deuda en dólares en los mercados emergentes subió de alrededor de 1,5 billones de dólares hace 10 años a 3,7 billones de dólares en marzo de este año.

A medida que la Reserva Federal absorbe el exceso de liquidez mediante la reducción de su balance general – y la moneda de Estados Unidos y los tipos de interés suben – este atracón de deuda en dólares ha vuelto para atormentar a los prestatarios. Los vínculos más débiles con los fundamentos y políticas nacionales cuestionables, como Turquía, se están viendo especialmente afectados.

Con el giro del ciclo crediticio mundial, la adhesión de la Reserva Federal al modus operandi tradicional de la política monetaria podría resultar contraproducente de dos maneras.

En primer lugar, atenerse al plan de nuevas subidas de tipos establecido en el diagrama de puntos del FOMC corre el riesgo de provocar un «bucle de perdición del dólar». La moneda podría seguir apreciándose, ejerciendo una mayor presión a la baja no sólo sobre los activos y las economías de los mercados emergentes, sino también sobre los bancos y los exportadores de países con una exposición significativa a la economía de mercado, como Europa.

Además, una mayor divergencia entre el desempeño económico de los Estados Unidos y el resto del mundo tendería a hacer que el dólar subiera aún más. En algún momento, esto probablemente retroalimentará negativamente al sector corporativo de los Estados Unidos a través de precios más bajos de la energía que tienden a caer cuando el dólar se aprecia.

Segundo, un dólar aún más fuerte probablemente provocaría más que los tweets críticos del Presidente Trump. Dado el enfoque del presidente en el déficit comercial, que eventualmente correría el riesgo de ensancharse en respuesta a una moneda estadounidense excesivamente fuerte, la administración podría aplicar políticas más proteccionistas. Incluso podría recurrir a la intervención monetaria para debilitar al dólar utilizando el Fondo de Estabilización Cambiaria del Tesoro de Estados Unidos, lo que crearía un conflicto con las intenciones de política monetaria de la Reserva Federal.

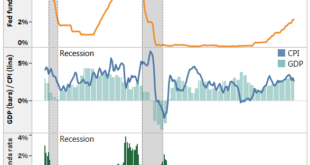

Una opción obvia para la Reserva Federal es hacer una pausa o terminar de subir los tipos en septiembre en un esfuerzo por frenar la apreciación del dólar. Esto reduciría el incentivo para que la administración de Estados Unidos participe en una guerra comercial o intervenga en el mercado de divisas. El riesgo de esta opción es que una economía ya turbulenta por los estímulos fiscales, y próxima al pleno empleo, se recaliente rápidamente. Es más, muchos participantes del mercado podrían llegar a la conclusión de que la intervención de Trump a través de sus mensajes en Twitter ha tenido un impacto en los responsables políticos y ha comprometido la credibilidad de la Reserva Federal.

Frente a estas dos alternativas y a las desagradables consecuencias que conllevan, lo más probable es que la Reserva Federal suba los tipos de interés en septiembre, pero que se muestre dispuesta a desacelerar si se intensifican las incertidumbres mundiales y la apreciación del dólar. No está claro si una subida tan suave de los tipos de interés bastaría para calmar la tendencia alcista del euro y poner un tope a la trayectoria alcista del dólar.

Una respuesta más eficaz sería reactivar el uso del balance de la Reserva Federal como una herramienta más activa. En términos prácticos, esto significaría poner fin a las subidas de tipos -o, como mínimo, señalar una ralentización significativa del ritmo de futuras subidas- pero, al mismo tiempo, acelerar la velocidad a la que la Reserva Federal está reduciendo su balance. Esto cambiaría la forma en que se está retirando la relajación monetaria en lugar de cambiar la orientación general de la política. Esto podría frenar la apreciación del dólar o incluso revertirla, ya que la brecha en las tasas de interés con el resto del mundo aumentaría en menor medida.

Dado que Powell y sus colegas dedicaron mucho tiempo a argumentar que las subidas de los tipos de interés son la principal herramienta para eliminar el alojamiento y que la reducción de los balances debería ser como observar cómo se seca la pintura, es probable que la Reserva Federal adopte esta opción. Sin embargo, una situación sin precedentes con una montaña de deuda en dólares en el sistema global y un presidente de gatillo fácil en la Casa Blanca puede requerir respuestas no convencionales del principal banco central del mundo.