Bolsa Blog de bolsa

Bolsa Blog de bolsa

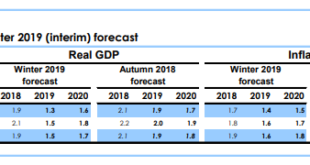

Mario Draghi dijo en la conferencia de julio de 2012: «»Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.» (Dentro de nuestro mandato, el BCE está preparado para hacer lo que sea necesario para salvar el euro. Y créanme, será suficiente), y como hemos visto durante estos años Draghi no mintió… La expectativa era elevada en este mes de marzo, y el BCE no ha decepcionado, Mario Draghi ha apretado, de nuevo, el botón de su «bazooka», con una serie de medidas monetarias que han hecho historia.

Mario Draghi dijo en la conferencia de julio de 2012: «»Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.» (Dentro de nuestro mandato, el BCE está preparado para hacer lo que sea necesario para salvar el euro. Y créanme, será suficiente), y como hemos visto durante estos años Draghi no mintió… La expectativa era elevada en este mes de marzo, y el BCE no ha decepcionado, Mario Draghi ha apretado, de nuevo, el botón de su «bazooka», con una serie de medidas monetarias que han hecho historia.

En primer lugar, el BCE comprará 80.000 millones de euros de activos cada mes, frente a los 60.000 millones de de euros que compraba con anterioridad. Este programa ahora incluirá una amplia franja de la deuda corporativa europea. También ha anunciado una nueva ronda de las operaciones de financiación, conocido como TLTROs que dará a los bancos europeos la oportunidad de pedir dinero a largo plazo (cuatro años) a partir del mes de junio. La tasa de los depósitos bancarios en el BCE se ha visto reducida hasta -0,4%. Una tasa de depósito negativo grava el exceso de liquidez de los bancos, por lo que teóricamente, se incentivaría el crédito, para así finalmente promover el crecimiento y la inflación en la eurozona.

Recordemos que a principios de este año, la mayor parte de las turbulencias en los mercados se centraba en los valores bancarios, debido a que los inversores comenzaron a reflexionar sobre un futuro más largo plazo en el que de los tipos de interés negativos que se llevarían por delante la rentabilidad del sector bancario. Además vimos como en el mes de febrero el euribor aun año cerró por primera vez en negativo.

El anuncio del BCE también fue seguido por una conferencia de prensa de Draghi, durante la cual se avisó de que un nuevo recorte en los tipos de interés es poco probable. Eso significa que la autoridad monetaria está llevando ya al límite su política monetaria por lo que es muy poco probable ver tipos de intereses por debajo de cero como ocurre en otros países como Suiza.

Este nuevo manguerazo de liquidez, nos hace pensar de que el BCE seguirá promoviendo la burbuja de bonos que vivimos en la actualidad en Europa que muestra diferentes bonos cotizando con TIR’s negativas e incluso los bonos a largo plazo como los bonos a diez años están ofreciendo rentabilidades absolutamente ridículas. Mientras que el bono estadounidense a diez años ofrece un TIR del 1,94%, el bund cotiza a un TIR del 0,31%, el francés a un 0,60%, el italiano a un 1,43%, el irlandés a un 0,90% y finalmente, el español a un 1,60%.

Para finalizar una reflexión, toda esta manipulación en el mercado de bonos está creando un escenario distorsionado en el que los estados ha podido aumentar su deuda pública pagando menores intereses. Esto supone tener una mayor debilidad ante un shock externo, ya que los capitales se van hacia activos «refugio» y los países con altos niveles de endeudamiento tendrán una capacidad limitada para refinanciar los vencimientos de deuda.

Un comentario

Pingback: Entre la maldad y la inutilidad