Bolsa Blog de bolsa

Bolsa Blog de bolsa

Ayer lunes, el mejor inversor de todos los tiempos, Warren Buffett, concedió una entrevista a la CNBC en la que pronunció afirmaciones interesantes para analizar:

Ayer lunes, el mejor inversor de todos los tiempos, Warren Buffett, concedió una entrevista a la CNBC en la que pronunció afirmaciones interesantes para analizar:

– «No estamos en un territorio de burbujas o algo por el estilo. Ahora, si los tipos de interés estuvieran en el 7-8%, los precios se verían excepcionalmente elevados.»

– «Si lo comparamos con los tipos de interés, las acciones se encuentran en realidad en el lado barato en comparación con las valoraciones históricas.»

Lo que nos está diciendo Buffett es que frente al activo sin riesgo, el bono estadounidense a diez años, existe una prima importante en el mercado de acciones frente la renta fija. Para ello, sólo basta en comparar la TIR del bono estadounidense a 10 años frente la inversa del PER (1/PER) del S&P500.

A día de hoy nos encontramos que en el mercado de renta fija estadounidense el bono a diez años cotiza con una TIR del 2,37%. Por su parte, el S&P500 cotiza a un PER del 21,33 veces y por ello, su inversa es del 4,68%, reflejando la capacidad de generación de beneficios anuales del selectivo. Bajo esta óptica, vemos que el S&P500 tiene una prima del 2,31 puntos porcentuales sobre el activo sin riesgo, lo que lo hace más atractivo. Resumiendo… Warrent Buffett está en lo cierto, el mercado de renta variable frente el mercado de renta fija es más atractivo.

Sin embargo, si comparamos el S&P500 con el propio selectivo bursátil y su evolución histórica, la afirmación sobre que se encuentra»históricamente barato» no se ajusta a la realidad. Para ello, sólo hay que centrarnos el las principales ratios de valoración del selectivo estadounidense.

Como hemos comentado, el PER del S&P500 se encuentra en la actualidad en 21,33 veces, mientras que el promedio histórico se sitúa en 15 veces. Dicho de otro modo, la capacidad de generación de beneficios del S&P500 ha sido históricamente del 6,67% anual, mientras que en la actualidad la capacidad de generación de beneficios se encuentra en 4,68%, lo que implica 1,99 puntos porcentuales por debajo del promedio histórico.

Podemos verlo desde otras ratios de valoración como el precio frente al valor contable (P/B). Actualmente la ratio P/B del S&P500 se encuentra en 2,92 veces, es decir, la valoración del mercado casi triplica la valoración en libros, unos niveles que históricamente ha correspondido a techos de mercado o bien a mercados muy sobrevalorados como fue el auge de las punto.com.

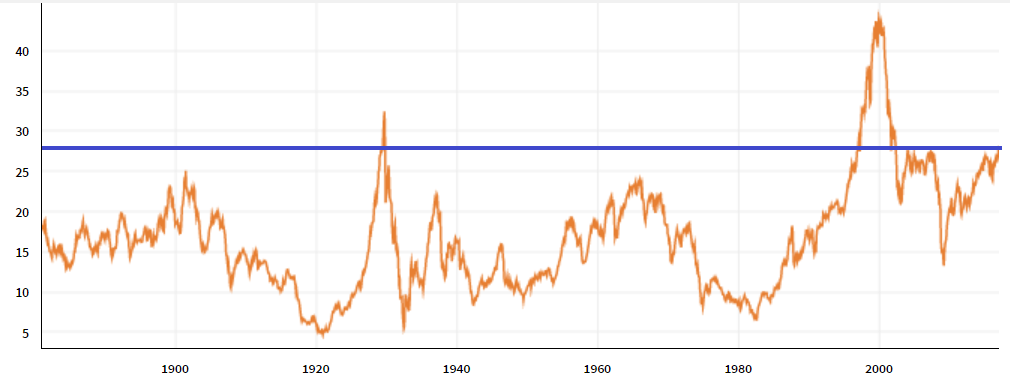

Como no hay dos sin tres, desde el punto de vista del CAPE (cyclically adjusted price-earnings), la renta variable no es que esté cara sino que cotiza en niveles de valoración alarmantes, que podrían identificarse como burbuja de manera clara. En la actualidad el CAPE del S&P500 es de 26,53 veces. Si hacemos una comparativa histórica en la burbuja subprime, el CAPE alcanzó 27,55 veces en 2007 y en los felices años veinte, la especulación llevó a la valoración del S&P500 a un CAPE de 32,54 veces en 1929.

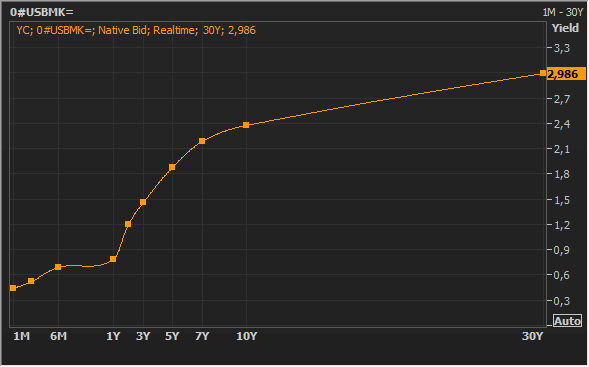

El precio puede seguir subiendo y de hecho existen incentivos para ello… uno de ellos es que la curva de rendimientos del bono estadounidense refleja una pendiente positiva, por lo que en la estructura de plazos existe incentivos en captar dinero a corto plazo para trasladarlo en forma de inversiones a un mayor plazo. No obstante, si nos ceñimos a la valoración de la renta variable, nos encontramos en unos niveles de exuberancia irracional como en pocas veces se ha visto en la historia y los riesgos subyacentes son más que notorios como pasó en los años 1929, 2000 y 2007.