Bolsa Blog de bolsa

Bolsa Blog de bolsa

Se acabó un mercado alcista apuntalado por estímulos monetarios. Se acabó la creencia de que un Banco Central puede intervenir, inundando de liquidez al mercado y no habrá consecuencias. Se acabó tener los ojos pegados a la inflación económica, cuando el problema real se encontraba en la inflación en los activos financieros. Se acabó la idea de que al pinchar una burbuja (subprime), lo correcto es substituirla por otra. Se acabó la idea en que «Esta vez será diferente». En definitiva, se acabó…

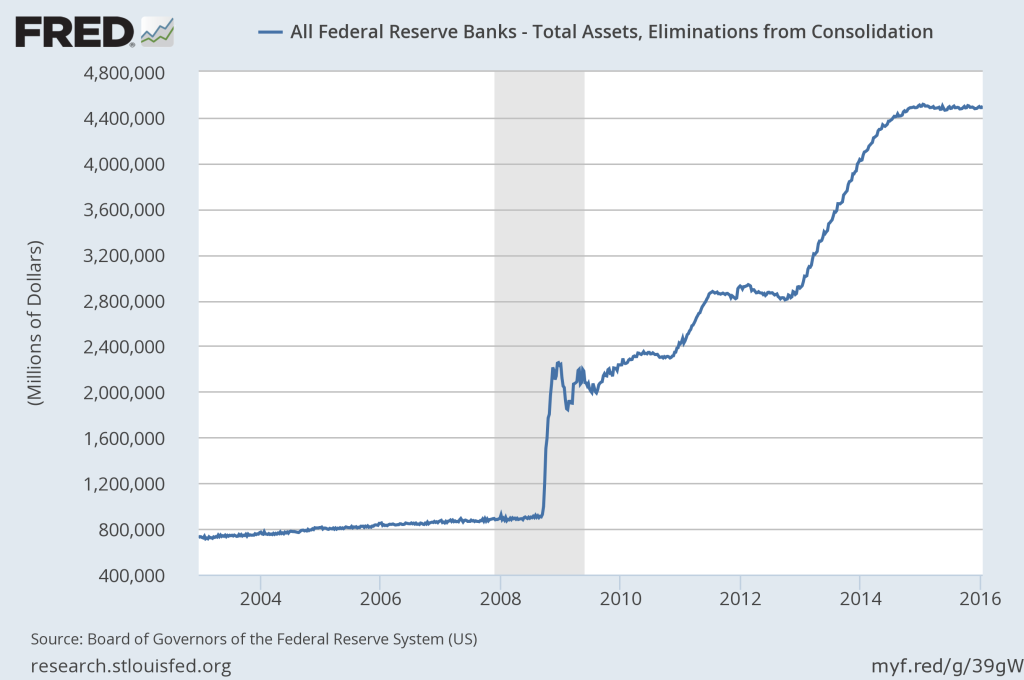

Desconozco como se bautizará a esta burbuja, aunque mi propuesta es «print-bubble», por la excesiva ampliación de los balances de los Bancos Centrales. En agosto del año 2008, el balance de la Reserva Federal estaba compuesto por unos activos totales valorados en 0,9 billones de dólares, y a día de hoy refleja casi 4,5 billones de dólares. Todo esto ha sido posible gracias al incremento de la Base Monetaria, el dinero de alta potencia de una economía, que se ha multiplicado por 4,5 veces hasta llegar a 3,8 billones de dólares.

El objetivo de esta política monetaria era manipular la parte larga de la curva de bonos estadounidenses para que el Tesoro estadounidense pudiera financiar su déficit de la manera más barata posible, mientras que los intereses a corto plazo se han situado prácticamente a nivel cero durante siete largos años. Era tal el escenario de financiación excepcionalmente batata que empresas como Apple, que sufren un exceso de caja (178.000 millones de dólares), desde abril de 2013, ha emitido bonos corporativos por un valor total de 39.000 millones de dólares.

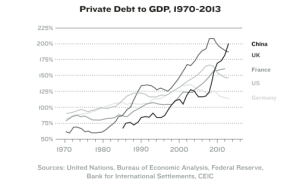

China, también ha practicado la política del estímulo… Durante los últimos 30 años, China ha crecido a un ritmo del 10% anual, con picos anuales de un 13%. Cuando el modelo exportador chino se vino a bajo por la caída de Estados Unidos, recurrió a un modelo de demanda interna incentivado por los bajos intereses. Todo esto ha llevado a la segunda economía mundial a que la deuda privada se situé en niveles récord. En 2008, la deuda privada sobre PIB era del 125%, mientras que en la actualidad se encuentra en el 207% sobre PIB.

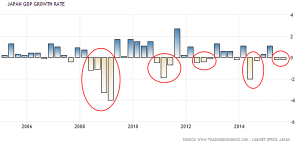

Japón, anda en sus locuras… Bajo el lema «Esta vez será diferente», aceleró las compras de activos desde abril de 2013 y han ampliado tanto su balance hasta un 70% del PIB japonés y en este 2016 llegará hasta el 90%. Está interviniendo de manera tan exagerada al mercado que el 52% del mercado de los ETF’s están en manos de la autoridad monetaria. La deuda pública de japón supone el 245% sobre PIB con intereses financiados al 0,5%.Con estos intereses tan bajos, en el presupuesto Japón la partida supone el 23%… Si refinanciaran toda su deuda a un simple 2%, se irían directos a la quiebra… De todo este estímulo, ¿Cuál ha sido la consecuencia? Cinco recesiones en siete años…

En Europa, estamos sumergidos en la mayor burbuja de renta fija que se haya vivido nunca… ¿Cuándo se ha visto que los bonos puedan cotizar a tipos negativos? Que te paguen para emitir deuda, debería ser una alarma generalizada, pero, a día de hoy, nuestros representantes públicos alardean de que los «malvados mercados» les paguen por emitir sus bonos. Todo esto, como no, tiene el sello del Banco Central Europeo, que primero hizo un rescate encubierto a la banca bajo una LTRO que les permitió hacer un Carry Trade, comprar dinero al 1% y adquirir bonos al 4 o 5%. Seguidamente, en julio de 2012 desde la autoridad monetaria se animó a la especulación cuando Mario Draghi pronunció la frase «El BCE está preparado para hacer lo que sean necesario para salvar al euro. Y créanme, será suficiente». Y desde el 2015 estamos felices con nuestra QE y la banca está distribuyendo el papel hacia el balance de la autoridad monetaria.

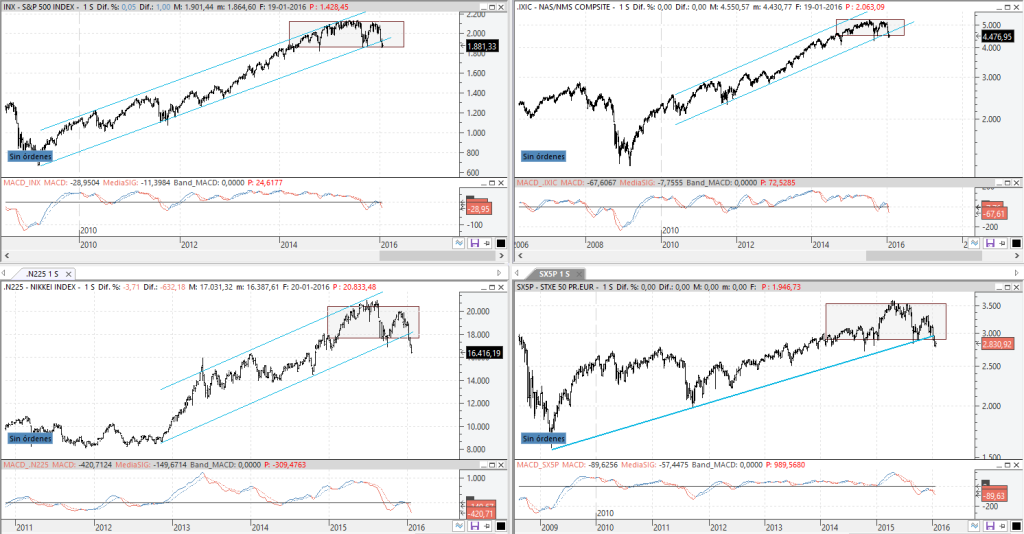

La música ha dejado de sonar, y en un mundo globalizado en el que los mercados financieros están estrechamente conectados, la misma señal tiende a repetirse. En este caso, se trata de una señal con aspecto técnico, ya que tanto el S&P500, el Nasdaq, el Nikkei 225 y el EuroStoxx han repetido el mismo patrón. En primer lugar, mientras los selectivos bursátiles estaban subiendo, en indicadores técnicos como el MACD en semanal aparecían las divergencias, lo que significa que la tendencia se estaba desacelerando. Asimismo, tras un movimiento lateral que ha durado un año, todos los selectivos bursátiles han quebrado su recta directriz alcista, dando una señal de venta de manera conjunta.