Bolsa Blog de bolsa

Bolsa Blog de bolsa

El sector tecnológico estadounidense está en pleno auge. Desde la caída de 2016, el Índice del Sector Tecnológico S&P 500 ha subido casi un 70%; el sector tecnológico representa actualmente más del 25% de la capitalización del mercado del S&P 500. A pesar de la fuerza del reciente rally, los entusiastas de la tecnología recordarán un largo, largo período de impopularidad. Tras alcanzar su punto máximo a principios de 2000, el sector tecnológico perdió más del 80% de su valor. Luego pasaron 17 años hasta que el sector recuperó su pico de 2000.

Los inversores en valores de mercados emergentes deben tener presente esa historia, ya que atraviesan una sequía similar, aunque menos prolongada. El índice MSCI Emerging Markets Index se está negociando aproximadamente al mismo nivel que a principios de 2010.

Obviamente, las valoraciones en los mercados emergentes nunca se acercaron a las alturas olímpicas a las que cotizaban las acciones tecnológicas a finales de la década de 1990. Dicho esto, las valoraciones han desempeñado un papel en las luchas de los mercados emergentes.

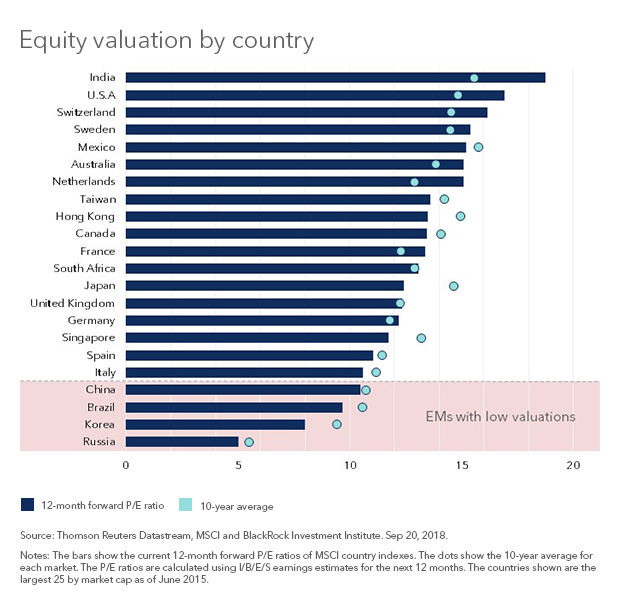

Desde que salieron de su propia crisis financiera a finales de la década de los noventa, las acciones de los mercados emergentes han tendido a cotizar en un rango bien definido frente a los mercados desarrollados: un descuento del 45% a una prima del 10% (basada en el precio de adquisición). Los períodos en los que las acciones de emergentes cotizaban con prima, como a finales de 2007 y en 2010, resultaron ser los mejores del mercado. Curiosamente, la reciente caída del 20% de emergentes no fue precedida por valoraciones atroces. En enero, las acciones de emergentes se negociaban a aproximadamente 1,9 veces por libro, un descuento del 23% para el MSCI World Index.

Las acciones de emergentes se están negociando a aproximadamente 1,55 veces en su relación P/B, el más bajo desde finales de 2016 y con un 35% de descuento frente a los mercados desarrollados. Las medidas de PER pintan un cuadro similar. Las valoraciones actuales representan un descuento del 33% para los mercados desarrollados. Hoy en día, los países desde Rusia hasta Corea del Sur se están negociando a menos de 10 veces sus beneficios.

Por supuesto, las valoraciones nunca son la historia completa. A corto plazo, puede que ni siquiera sean tan relevantes. Una recuperación económica probablemente requiere otros dos componentes: un dólar plano o más barato y signos de recuperación económica. En el primer caso, los mercados emergentes deberían obtener algún alivio, ya que el dólar ha caído casi un 3% desde su máximo en agosto.

En términos de crecimiento económico, el panorama es más mixto. A finales de julio parecía que las economías de mercado emergentes estaban creciendo más rápido de lo esperado. Ese rebote fue efímero. En el futuro, los inversores deberían centrarse en China, donde se están acelerando los esfuerzos para acelerar la economía a través del estímulo monetario. Típicamente, estos esfuerzos comienzan a tener un impacto en la economía real con un retraso de 1 a 2 trimestres.

La continua presión sobre determinados países de la emergentes -sobre todo Turquía y Argentina- es parcialmente responsable de las recientes pérdidas. La escalada de las fricciones comerciales no ha ayudado. Sin embargo, si el dólar se mantiene estable y China comienza a acelerarse, las valoraciones sugieren que existe la posibilidad de que se produzca un repunte considerable.

Marc Fortuño