Bolsa Blog de bolsa

Bolsa Blog de bolsa

Normalmente, entendemos que la rentabilidad de un valor cotizado o de nuestra cartera de inversión es la variación del precio frente a un periodo anterior. Sin embargo, muchas veces se nos olvida un pequeño matiz…. ¿Estamos ganando o perdiendo poder de compra? En otras palabras, si la bolsa sube un 3% y el IPC sube un 4% ¿Debemos estar felices o al contrario? Por ello, siempre hay que tener en referencia como está evolucionando el nivel de precios para compararlo con la rentabilidad de nuestra cartera y conocer así, la rentabilidad real, es decir, el poder de compra adicional que han generado los recursos.

De hecho, la inflación ha sido todo un dolor de cabeza para la valoración de la bolsa ya que mengua notoriamente, dependiendo de los periodos, la rentabilidad que están obteniendo los inversores. A continuación se muestra un gráfico del S&P 500 o S&P Composite que se remonta desde el año 1871 con base en el promedio mensual real (ajustado por inflación) de los cierres diarios.

Si observamos el gráfico vemos que tiende a ser algo diferente de los gráficos que solemos presenciar… Por ejemplo, a partir del año 1966 el S&P500 inició un gran periodo lateral que marcaría sus mínimos a finales del año 1974 en los 67 puntos con la crisis de petróleo. Sin embargo si comparamos estos niveles con el gráfico del S&P500 ajustado a la inflación anterior, vemos que en realidad los inversores siguieron perdiendo, en términos reales, y no fue hasta 1982 que el S&P500 fijó sus mínimos para iniciar seguidamente una senda alcista.

¿Qué sucedió durante los años 1974 y 1982 para que exista tal diferencia? Una elevada oferta monetaria combinada con la subida del precio de crudo fueron el catalizador para que la inflación se desatará hasta que Paul Volcker, presidente de la Reserva Federal, subió los tipos de interés que habían promediado 11.2% en 1979, hasta un máximo de 20 % en junio de 1981 para detener la inflación. Daba igual que el selectivo se revalorizase desde 1974 ya que la inflación destrozaba las rentabilidades nominales de los inversores.

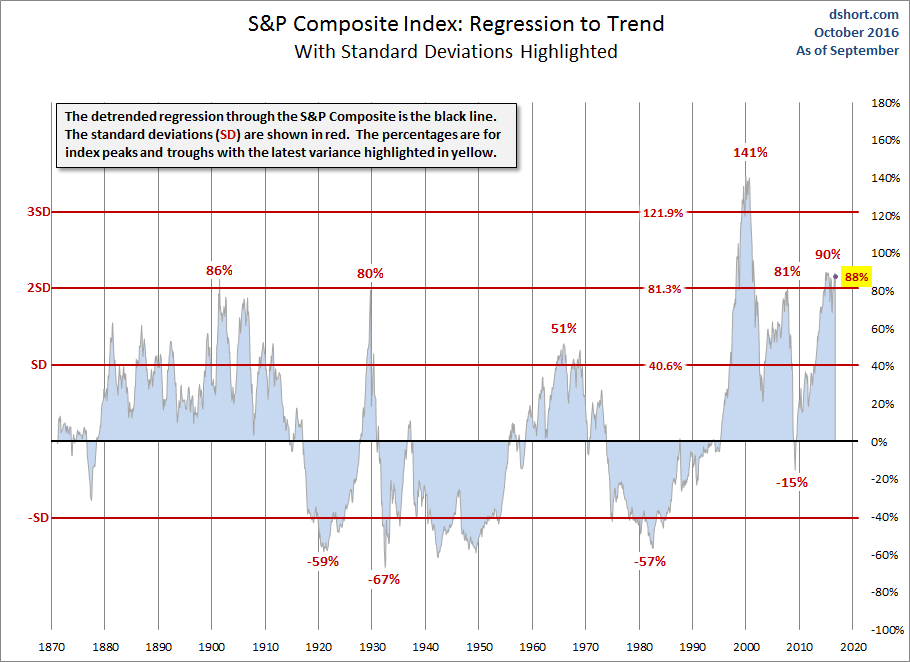

A día de hoy tenemos un mercado alcista que arrancó desde 2009 y ha llevado al S&P500 hasta los 2.139 puntos en un contexto de inflación baja. ¿Pero estos niveles son altos o bajos? Para saberlo comparemos las desviaciones históricas frente a la regresión de tendencia del índice que ha presentado a lo largo de los años una tasa de crecimiento del 1,79% anual.

Como podemos apreciar, En los máximos de la burbuja punto.com del año 2000, el S&P500 real se desviaba de su regresión lineal un un 141%, una desviación que no ha tenido precedentes, ni tan solo en 1929 que se desvió un 86%. Con los niveles actuales, la desviación del selectivo ajustado a la inflación de su regresión lineal es del 88% y recientemente llegó a una desviación del 90%, siendo el segundo nivel relativo más alto de su historia ¿Podrá aguantar mucho tiempo en estas cuotas?