Bolsa Blog de bolsa

Bolsa Blog de bolsa

Un Credit Default Swap (CDS) es un contrato que se establece entre un comprador de protección, el inversor, que pagará periódicamente un importe determinado al vendedor, generalmente una entidad financiera, por la protección en concepto de primas a cambio de ésto el vendedor del CDS se compromete un pago en el supuesto de que ocurra un determinado evento de crédito referido a una entidad financiera o bien a un país. Este evento que queda recogido en el contrato del CDS puede ser o un incumplimiento, una quiebra o bien una reestructuración de la deuda. Se utilizan CDS para asegurar grandes empresas, para asegurar paquetes de referencia crediticia (CDO) o bien para asegurar bonos del Estado. Con este proceso el inversor puede cubrir los riesgos de su cartera de bonos o bien especular con la calidad crediticia del instrumento financiero.

Cuando se produce el evento de crédito, el comprador de protección recibe el pago del vendedor de protección y se interrumpe el pago de la cantidad periódica, salvo la parte devengada desde el último pago hasta la fecha del evento del crédito. Una forma habitual de pago de la cantidad consiste en la entrega, por el comprador al vendedor, de los activos de referencia que se hayan acordado y por otra parte, el vendedor pagará al comprador el nominal de los activos. Otra manera de establecer un proceso de liquidación es la entrega por parte del vendedor al comprador del CDS de la diferencia entre el valor nominal de los activos de referencia y el precio de cotización del activo.

El CDS se comporta de la misma manera que una póliza de seguro de coche o del hogar pero no recae sobre un activo físico sino sobre un activo financiero y tampoco es necesario que el comprador del CDS sea propietario del bono o el crédito. A este tipo de CDS se le denomina naked (desnudo) debido a que en téerminos reales es una apuesta sobre la calidad crediticia de un bono o de un crédito. A raíz de la crisis de deuda pública, el 1 de diciembre de 2011 el Parlamento Europeo dictaminó la prohibición de los naked.

¿Cómo se valora un CDS?

La valoración del CDS se basa en la determinación del pago periódico que el comprador de la protección abona al vendedor de protección. Para llevar a cabo dicha valoración, mediante un modelo sencillo es imprescindible definir otro instrumento financiero nombrado como asset swap, que es una cartera formada por un bono con riesgo de crédito y una permuta financiera que intercambia el cupón del bono por un tipo de interés variable como el Euribor o el Libor más un spread (diferencial). Como única condición el valor de la cartera a fecha de adquisición debe coincidir con el valor del nominal del bono.

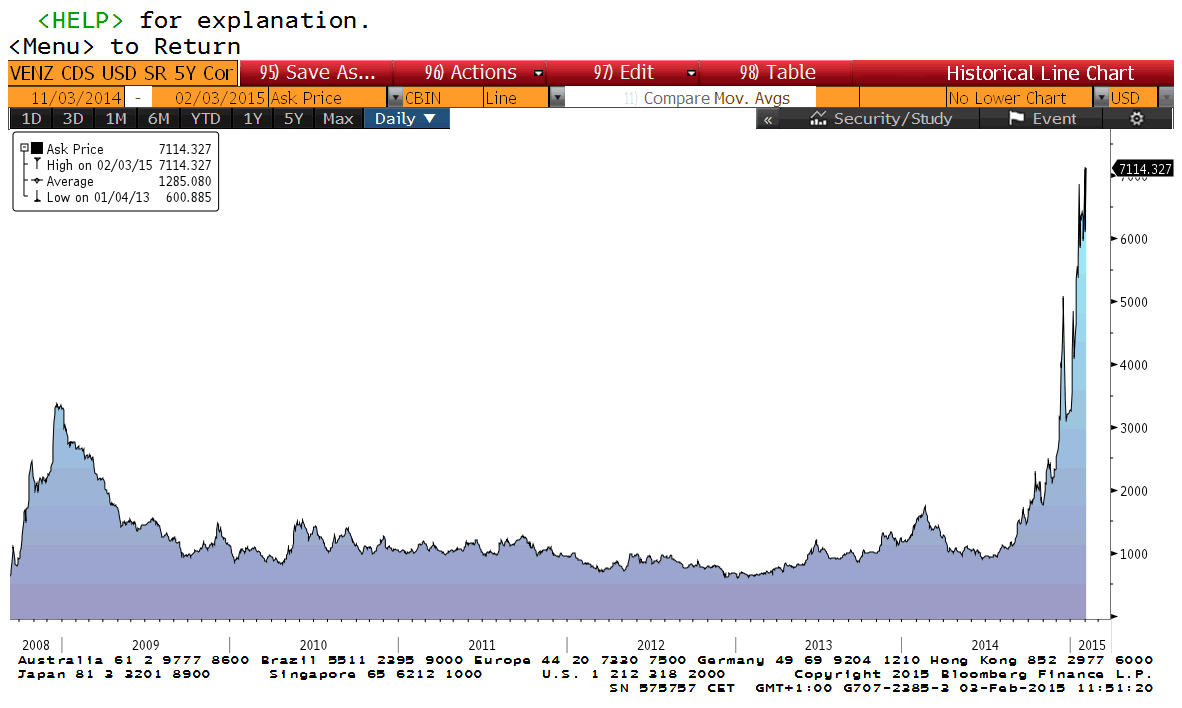

Ejemplo de CDS

Este es el gráfico del CDS sobre los bonos venezolanos a cinco años, tal y como podemos observar, en 2014 los CDS se dispararon por el auge de compras sobre estos seguros. De este modo, tras el batacazo del petróleo en una economía centrada en un modelo exportador basado en el crudo (96% del total de exportaciones), el riesgo de impago del país fue descontado en el mercado. Asimismo, los inversores adquirían contratos swaps para fijar la cantidad que pueden recuperarse, en el supuesto de una reestructuración de deuda del país, de acuerdo a los inversores. En febrero de este año, los CDS alcanzaron un récord de 7.114 puntos básicos, lo que significa que los inversores por cada 10 millones de dólares en Pdva debían pagar 7 millones al vendedor del CDS para que les cubriera del riesgo crediticio del Gobierno de Venezuela.