Bolsa Blog de bolsa

Bolsa Blog de bolsa

En la interpretación teórica de los modelos de mercado, aquel modelo que más apasiona a los economistas es el modelo de competencia perfecta. Para ello es necesario, encontrarnos en un sector en el que se venta un producto idéntico, las empresas sean precio-aceptantes, todas las empresas tienen una pequeña cuota del mercado, los compradores saben la naturaleza del producto que se vende y los precios cobrados por cada empresa y finalmente, la industria se caracterice por la libertad de entrada y salida. Rara vez se unen todos estos elementos en cualquier industria ya que los productos tienen un grado de diferenciación, hay pocas industrias en las que el comprador mantiene al tanto de todos los productos y precios disponibles y existen diferentes regulaciones, patentes en forma de monopolios legales o bien elevados costes de estructura que constituyen una barrera de entrada.

A pesar de que la competencia perfecta es más bien un modelo utópico, y seguramente la industria agrícola sea la que que más a este modelo, lo importante es entender que en un mercado en competencia, con libertad de entrada y salida, se tiende al equilibrio en el largo plazo, limpiando a través de quiebras los excesos producidos. De este modo, tanto la aparición de beneficios extraordinarios y las pérdidas extraordinarias, tenderán a desaparecer.

Si un determinado sector genera beneficios extraordinarios, esto atraerá otras empresas a dicho sector y a través del efecto de la competencia, en el corto y medio plazo se reducirá el margen de beneficio y finalmente desaparecerán las ganancias anormales. Si un determinado sector genera pérdidas anormales, los accionistas perderán dinero, en el corto y medio plazo los accionistas abandonarán el sector y muchas empresas desaparecerán, en el largo plazo, la reducción de la competencia, a través de quiebras, permitirá un aumento en las ganancias de las empresas supervivientes y las pérdidas extraordinarias desaparecerán.

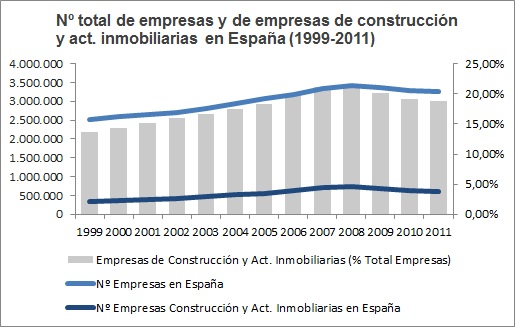

Pensemos por un momento qué sucedió en España al calor de la burbuja inmobiliaria. Según el Banco de España, en el periodo comprendido por los años 1997 y 2006 el precio de la vivienda se incrementó alrededor de un 150% en términos nominales, lo que corresponde con un 100% en términos reales. El precio máximo se alcanzó al final de la burbuja, en 2007 y en ese momento comenzó el descenso en el precio de la vivienda en España. Durante toda la etapa de auge, fueron numerosas las constructoras, inmobiliarias e industrias vinculadas que se apuntaron al sector para aprovechar los beneficios espectaculares del sector.

Al incrementarse tanto el precio de la vivienda se desplomó la rentabilidad por alquiler y el negocio ya no era muy lucrativo, llegando a niveles cercanos al 3% anual, lo que desincentivo la inversión. El exceso de oferta empezó a hacer mella en el precio, pinchando definitivamente la burbuja inmobiliaria y provocando pérdidas in crescendo en la industria, lo que permitió que la industria, mediante el cierre de empresas menos eficientes, se fuera reajustando a la realidad del sector.

A partir de 2014, se empezaron a vislumbrar las primeras señales de recuperación del sector, tras las numerosas quiebras en el sector. En 2014, la actividad del sector fue un 2,4 % inferior a la de 2013, aunque el descenso fue mucho más débil que el registrado entre 2013 y 2012, que alcanzó el 13,9 %. Para este año, se postula que por primera vez, en muchos años, el sector de la construcción crecerá alrededor del 3 %.

En la actualidad China está en boca de todos los analistas, y constituye también un ejemplo de discriminación de beneficios y pérdidas extraordinarias a través del mercado. En el año 2002, las empresas chinas gozaban de margen del beneficio neto de un 9,1%, sin duda un amplio margen. No obstante, el incremento de flujos de capitales hacia el país asiático y la nueva creación de empresas terminó hundido los márgenes sobre beneficios hasta el 4,2%, menguando considerablemente las oportunidades de inversión.