Bolsa Blog de bolsa

Bolsa Blog de bolsa

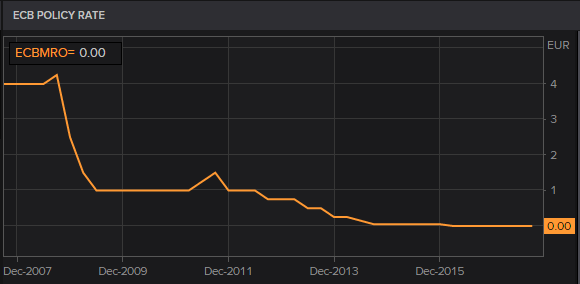

Las políticas monetarias no convencionales que ha desarrollado el Banco Central Europeo, nos están llevando a una realidad paralela nunca vista mientras que el balance de la autoridad monetaria no para de incrementarse y en la actualidad ya supera los 4,2 millones de euros por la compra de activos. Que el BCE tengan los tipos de interés al 0% y una tasa de depósitos al -0,40%, ha implicado un cambio en la realidad bancaria de los países de la Eurozona.

Uno de estos cambios lo podemos ver en el banco alemán Fidor Bank que ha lanzado préstamos de 1.000 euros a un interés negativo del -0,40%. Un hecho que sorprende entre las entidades bancarias, pues nadie se atrevía a ofrecer este tipo de préstamos en el que el cliente final acaba pagando un importe inferior al capital solicitado. En esta ocasión, veríamos que una entidad bancaria concede «duros a cuatro pesetas». Con este tipo de condiciones, el que recibe un préstamo por un importe de 1000 euros con una duración de 36 meses, deberá pagar finalmente sólo 994 euros.

¿Por qué una entidad está dispuesta a pagar por prestar? aquí entran en juego varias variables. En primer lugar, ofrecer préstamos al -0,40% permite tener una repercusión puede tener dentro de la prensa de color salmón, una publicidad extensa. Por otra parte, pensemos en que uno de los factores esenciales para mantener el negocio bancario es poseer los datos de los clientes. En esta ocasión, Fidor Bank estaría pagando seis euros a cambio de los datos personales.

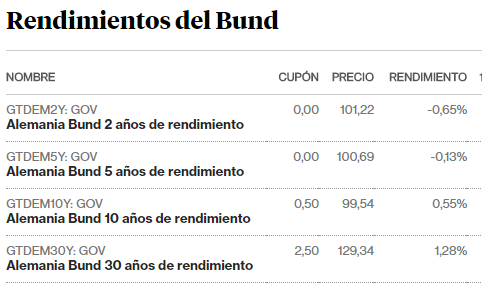

Por ahora, los intereses nominales debatimos los habíamos visto en el mercado de deuda principalmente. Recordemos que en Alemania el bono a cinco años cotiza con una rentabilidad del -0,14% y el bono alemán a 10 años tan sólo ofrece un 0,54%. En España, también ocurre lo mismo, pero a plazos inferiores debido a que los bonos hasta tres años cotizan con rentabilidades negativas.

Asimismo, el Euríbor va profundizando su tendencia bajista y llevaban más de año y medio en terreno negativo. Hemos visto al euríbor en -0,16% y se sigue a este ritmo de descanso, no descartable que conviven en España veamos cómo en el momento de revisar nuestra hipoteca la cuota hipotecaria no sabe la negativa, es decir que sea la propia entidad quien abone el pago.

Desde luego esta política monetaria, está desafiando a los principios de racionalidad que han que han regido históricamente la actividad bancaria, en la que el banco intermediaba entre depositantes y demandantes de crédito por un margen de interés aplicado a estos últimos.

Marc Fortuño