Bolsa Blog de bolsa

Bolsa Blog de bolsa

Durante años después de la crisis financiera, muchos inversores evitaron las inversiones de corta duración. El aumento de los tipos de interés, sin embargo, ha traído una nueva realidad: La parte corta del mercado de renta fija parece atractiva por primera vez en casi una década. De hecho, las rentabilidades a corto plazo parecen mucho más atractivas que muchos dividendos en acciones e instrumentos de renta fija a más largo plazo.

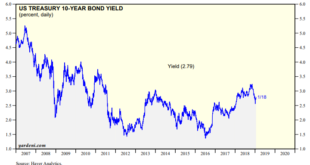

La razón principal de la nueva realidad es la Reserva Federal. Durante más de dos años, la Reserva Federal ha trabajado para eliminar sus medidas de política de emergencia posteriores a la crisis, elevando el tipo de interés seis veces hasta su actual rango de 1,5%-1,75% y reduciendo el tamaño de su balance.

El escenario más probable es que continuarán subiendo en 2018 y 2019, haciendo que las estrategias de inversión con una exposición limitada a las tasas de interés sean atractivas tanto por sus rendimientos como por su baja volatilidad. Esto no es aplicable a los instrumentos de deuda de la Eurozona, que, por ahora, tienen muy alteradas las rentabilidades a lo largo de la curva por el efecto del QE.

Debido al contexto que marca la autoridad monetaria, existen razones de peso para que los inversores perciban la parte atractiva de los instrumentos de deuda de corta duración.

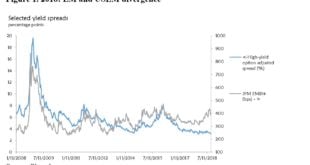

En primer lugar, las inversiones a corto plazo de mayor rentabilidad pueden ayudar a proteger las carteras de bonos del impacto del aumento de los tipos. Su duración más corta (o menor sensibilidad a las variaciones de los tipos de interés) significa que los tipos de interés tendrían que aumentar más de 400 puntos básicos (pb) antes de que las estrategias de bonos ultra-cortos produjeran rendimientos absolutos negativos en el entorno actual de tipos y curvas de rendimiento. Esto se compara con sólo 25 bps en cojín para una estrategia de larga duración, poco más de 50 bps para una estrategia intermedia y poco más de 100 bps para una estrategia de baja duración.

Además, los bonos en grado de inversión con vencimientos inferiores a dos años -incluidos los bonos del Tesoro, los bonos corporativos y la mayoría de los productos estructurados- presentan varias cualidades que pueden minimizar la volatilidad. Debido a que la mayoría de estos bonos están en manos estables, los precios tienden a permanecer relativamente estables. Históricamente, la volatilidad en las estrategias a corto plazo durante un período de 10 años es inferior al 1% anualizado, y a menudo mucho menor dependiendo de la estrategia; esto se compara con una volatilidad anualizada de aproximadamente el 15% en las acciones y el 10% en las estrategias de bonos a largo plazo.

A pesar de que la inflación en Estados Unidos sigue siendo históricamente baja -el IPC básico se encuentra en el 2,1% anualizado en abril- todavía puede erosionar rápidamente el capital real de las inversiones con rendimientos por debajo de ese nivel. Sin embargo, los bonos a corto plazo con rendimientos corrientes del 2,5% al 3,5% tienen un mayor potencial para preservar el poder adquisitivo de los inversores.

Con valoraciones cada vez más atractivas y sin señales de desequilibrios económicos en el horizonte, al menos por ahora, la parte frontal del mercado de bonos representa ahora una oportunidad para los inversores. Las estrategias diversificadas de bonos a corto plazo, cuyo objetivo es encontrar las mejores oportunidades para un rendimiento de alta calidad, pueden ayudar a los inversores a reducir el riesgo de una cartera de mayor volatilidad y, al mismo tiempo, beneficiarse potencialmente del aumento de las rentabilidades a medida que la Reserva Federal continúa endureciéndose.

Marc Fortuño