Bolsa Blog de bolsa

Bolsa Blog de bolsa

La rentabilidad por dividendo es una ratio financiera que muestra la cantidad de dividendos que una empresa paga en relación al precio de las acciones sobre una base porcentual. Por lo tanto, la rentabilidad por dividendo se calcula tomando el la suma de dividendos en el año por acción dividido por el precio por acción. Esto da un porcentaje que la rentabilidad por dividendo. Es decir, si una acción cotiza a 20 euros y ha pagado un dividendo de 0,80 euros, su rentabilidad final será de un 4% (0,80/20).

En España somos especialistas en proporcionar a los accionistas una alta rentabilidad por dividendo. La Bolsa española es un buen semillero para la cosecha de los dividendos. Es una de las más rentables a nivel mundial, con un retorno medio que ronda el 4,5%. Pero hay valores que superan este listón. Repsol, Telefónica, Endesa, Mapfre, Abertis y Enagás ofrecen una rentabilidad por dividendo de entre el 5% y el 9% de cara a este 2016.

En muchas ocasiones podemos ver altas rentabilidades por dividendo pero eso no tiene por qué significar que sean buenos valores en el largo plazo sino que los precios de las acciones se están moviendo comparativamente a un menor ritmo, lo que podría significar que estas empresas no están en línea con el sector, lo que puede constituir una clara trampa de valor.

En igualdad de condiciones, los inversores suelen preferir una acción con una rentabilidad por su dividendo superior. El problema potencial con las acciones de alto rendimiento se encuentra en esa parte de «el resto de fundamentales» como son los niveles de deuda o el Flujo Libre de Caja. Una elevada rentabilidad por dividendo de una empresa con problemas estructurales graves puede captar la atención de los inversores y distraerlos de las cuestiones fundamentales subyacentes.

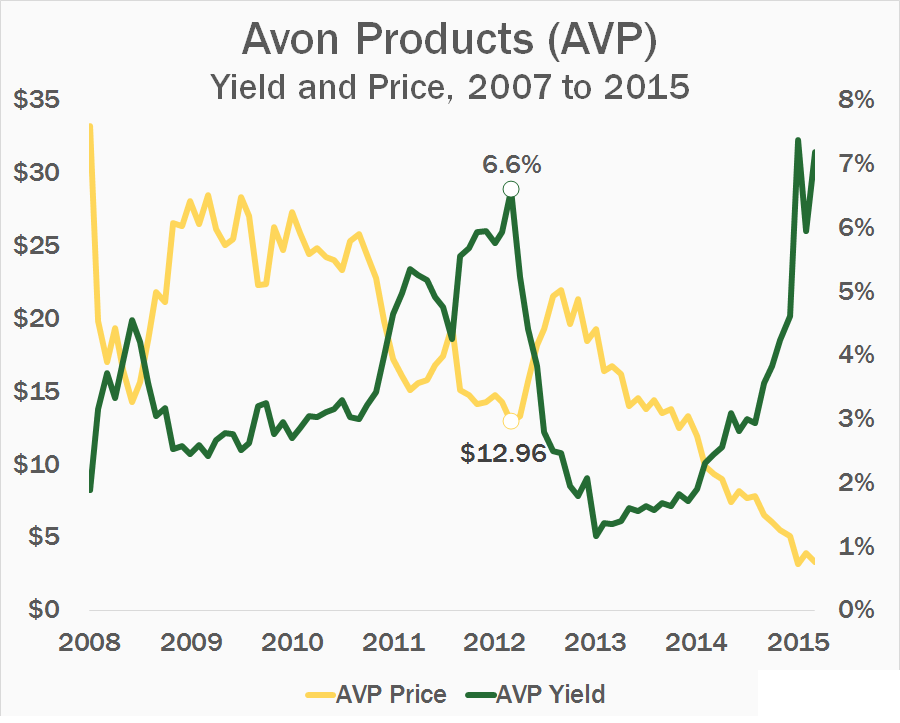

Vayamos con un ejemplo para entender mejor la trampa de valor que pueden ofrecer las altas rentabilidades por dividendos. A finales de 2012, la acciones de la empresa Avon cotizaban a 12,96 dólares, su nivel más bajo en casi dos décadas, y la rentabilidad por dividendo se había incrementado hasta un 6,6%, lo que sin duda parece que iba a proporcionar algún valor para los inversores. Sin embargo, poco después Avon recortó su pago trimestral en casi un 75%, pasando de 0,23 dólares a sólo 0,06 dólares. De repente, la rentabilidad por dividendo de la compañía en problemas cayó por debajo del 2%. A partir de noviembre de 2015, los que compraron cuando el rendimiento era del 6,6%, (cotización 12,96 dólares) habían perdido aproximadamente el 75% de su inversión inicial.

Los principales riesgos de los valores de una alta rentabilidad por dividendos son la incapacidad para realizar los pagos de dividendos y el riesgo de interés .

Aunque los valores con altas rentabilidades por dividendo pueden ser oportunidades excepcionales es importante analizar de manera precisa sus Estados Contables para asegurar que realmente se efectuarán los pagos de dividendos. Las empresas con una trayectoria a largo plazo sólida que se encuentran con dificultades a corto plazo proporcionan oportunidades para los inversores, pero hay que analizar de manera precisa que el problema es coyuntural y no estructural.

Asimismo, los rendimientos de dividendos están siendo constantemente comparados con la rentabilidad del activo sin riesgo. Por lo que cuando los tipos de interés suben (o se descuenta una futura subida), es inevitable que se produzcan ventas de las acciones de altos dividendos, lo que lleva a la caída de precios de las acciones y una rentabilidad por dividendo superior.

Por qué se venden las acciones con altos dividendos cuando aumentan los tipos de interés? Gracias

Hola Luis,

Por lo general, las empresas que suelen tener las mayores rentabilidades por dividendos están vinculadas a sectores muy intensivos en capital, pensemos en telecos e industrias básicas, por lo que tienen una alta carga de deuda. Este fenómeno es intuitivamente fácil de entender… Cuando los tipos de interés están subiendo, una empresa con una alta carga de deuda verá sus intereses de la deuda aumentarán significativamente, ya que tendrán que pagar una mayor cantidad de interés, lo que tendrá un efecto negativo en su rentabilidad y por lo tanto los inversores venden dicho valor.

Gracias por tu comentario.

Buenos días:

Muchas gracias por el artículo. La verdad es que viene a ilustrar el gran dilema que tengo en el campo de la inversión en los últimos tiempos: ¿compro una empresa con alta rentabilidad por dividendo que me asegure una renta estable o un gran negocio que muestre incrementos anuales de beneficios y dividendos, aún siendo su RPD inicial baja?

Últimamente me estoy decantando por la segunda opción, aunque resulta muy complejo. Ves una RPD de más del 6% y te piensas que estás errando al comprar una empresa que aporta únicamente un 2,5%. Sí tengo claros ya algunos aspectos:

1) Muchas empresas de la bolsa española con alta RPD utilizan la fórmula del «dividendo en acciones». De este tipo de compañías huyo ya sistemáticamente. No tienen capacidad en su momento de pagar el dividendo anunciado y recurren a ese sistema para mantener un pago que no es real. Algunas empresas han abusado de esta estrategia, con nefastas consecuencias para los accionistas, que ven diluida su participación y con efectos negativos también en el BPA y la cotización. Santander es un ejemplo perfecto, quizás el más extremo. Pero otras empresas como Repsol, Telefónica, Gas Natural o BBVA han seguido políticas similares. Curiosamente empresas que suelen tener altas RPD. Por eso es fundamental que analicemos si una empresa tiene capacidad para pagar un dividendo y mantenerlo de forma estable, fundamentales los flujos de caja.

2) Habría un segundo grupo de empresas que muestran altas RPD y tienen capacidad para pagarlo íntegramente en efectivo y mantenerlo en el tiempo, aunque no podemos esperar incrementos significativos ni de los BPA ni del dividendo. Aquí podríamos colocar a Mapfre, BME o Enagás. El pay out suele ser elevado.

3) Un tercer grupo son las grandes «joyas» que llevan incrementando su negocio y sus dividendos de forma constante con el paso del tiempo. Es raro que podemos encontrar estas empresas a precios de ganga, puesto que son de una calidad impresionante. Las RPD suelen ser modestas, pero crecientes (entre el 1 y el 4%). Aquí podríamos situar algunas de las grandes empresas de USA que habéis comentado. ¡¡OJO!!

– Muchas de estas empresas muestran un pay out modesto o moderado, lo que les deja margen de incremento del dividendo en caso de que la empresa no encuentre nuevas inversiones.

– Estas compañías suelen destinar una importante cantidad de dinero a la recompra de acciones propias, que posteriormente amortizan. Las repercusiones de esta política sobre los BPA y la cotización suelen ser positivos. Esto también es un forma de remunerar al accionista, eliminando el pago fiscal por la renta obtenida. Por tanto, si sumamos el dividendo a la recompra de acciones posiblemente la diferencia de rentabilidad con las otras empresas se reduce significativamente.

Lo que sucede es que cuando vemos el dinero contante y sonante de un dividendo grande en nuestra cuenta de efectivo pensamos que es la mejor opción de inversión. Una recompra de acciones por parte de la compañía no es tangible a corto plazo y pasa desapercibida.

Yo creo que son estas últimas empresas las que hacen obtener en el largo plazo importantes ganancias. Podemos combinarlas con el segundo grupo para obtener recursos más a corto plazo que aumenten nuestra capacidad de ahorro y reinversión,

Pero después de cuatro años sigo dándole vueltas al tema.. ¡¡jajaja!!

Saludos y mucha suerte a todos.