Bolsa Blog de bolsa

Bolsa Blog de bolsa

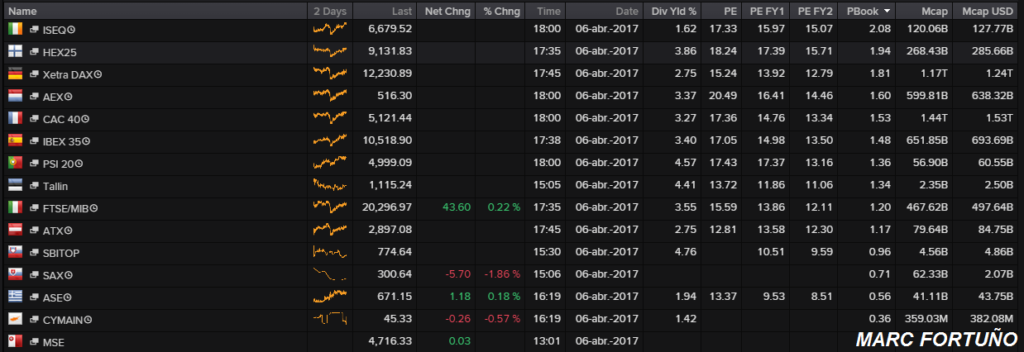

En lo que va del año, el MIB suma un avance del +5,52%, situándose como el octavo índice bursátil de la Eurozona que mayores subidas ha protagonizado desde enero. Si bien hay que considerar que no se encuentra en las primeras posiciones transcurrido el primer trimestre del año, esta avanzando más que otros índices como pueden ser el CAC 40 (+5,33%) o el ISEQ (+2,49%).

El año 2016 fue un mal año para el MIB al caer un 10,20%, siendo uno de los peores índices bursátiles europeos. No obstante, considerando los últimos 12 meses, el MIB sería el quinto índice que más ha avanzado con una revalorización del 20,68%, gracias al impulso bancario tras mostrar una gran debilidad en la primera mitad de 2016.

Desde el punto de vista de los fundamentales, las ratios del MIB son atractivas a los niveles actuales. El PER es de 15,59 veces, la rentabilidad por dividendo es del 3,55% y la relación precio-valor contable sólo es de 1,20 veces.

A nivel de diversos políticos, Italia carece de eventos importantes durante este año que le proporcione una mayor dosis de volatilidad. Las incertidumbres existentes están enfocadas en Francia y sus elecciones presidenciales el mes de abril y Alemania cuya votación se celebrará el próximo mes de septiembre, siendo una especial preocupación la ola populista en contra del proyecto europeo.

Por ahora, la banca italiana se muestra fuerte y de hecho el valor que más avanzado el selectivo italiano es Ubi banca, subiendo un 34% desde el mes de enero. Sin embargo, siguen las dudas en el sector bancario pues tras la presentación de resultados, Popolare di Vicenza y Veneto Banca están pidiendo rescates estatales para reponer sus reservas de capital, ya que actualmente no cumplen con los requisitos europeos.

El otro gran riesgo de Italia son los altos niveles de deuda pública que se sitúan en el 132% s/PIB pero mientras el BCE siga interviniendo el mercado de deuda, Italia no debería tener problemas para refinanciar los vencimientos de deuda. Durante este ejercicio, no se espera ni que se suban tipos de interés ni que se ponga punto y final al QE, por lo que no se está descontando este riesgo.