Bolsa Blog de bolsa

Bolsa Blog de bolsa

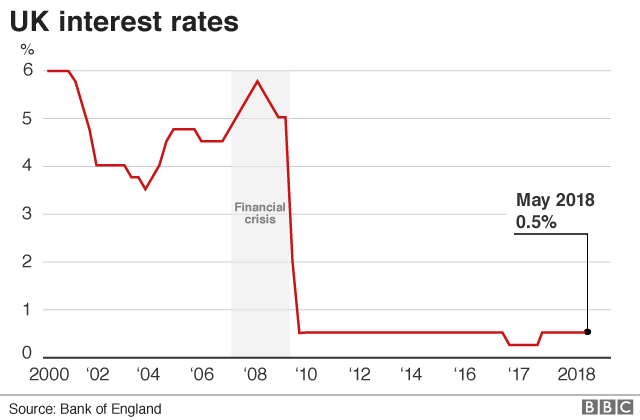

El Banco de Inglaterra ha tenido que hacer frente a una serie de circunstancias difíciles en sus intentos de subir los tipos de interés. Ya en 2014, el gobernador Mark Carney sugirió que las subidas de los tipos podrían producirse «antes de lo que los mercados esperan actualmente». De hecho, el siguiente movimiento en los tipos de interés resultó ser un recorte de los tipos, tras la votación de Brexit de junio de 2016. Luego, después de una serie de discursos cuidadosamente coreografiados que indicaban que por fin había llegado el momento, los tipos de interés subieron en noviembre del año pasado,con las expectativas de mayores subidas en el horizonte.

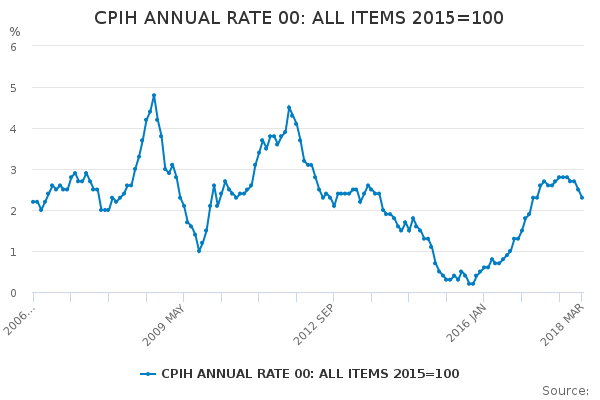

El mensaje fue que la economía inglesa mostraba un dinamismo positivo, como lo demuestra el escaso margen para nuevas caídas de la tasa de desempleo y las expectativas de un ligero aumento de las limitaciones de la capacidad interna y, en consecuencia, el ligero aumento de los tipos de interés. La próxima subida de tipos estaba prevista para el 10 de mayo de 2018 en la reunión del Comité de Política Monetaria. Sin embargo, los datos del IPC del Reino Unido, inferiores a lo esperado, y la desaceleración de la actividad económica relacionada con el clima en marzo, han puesto esto en duda.

Los mercados han reaccionado en consecuencia, reduciendo a alrededor del 50% la posibilidad de una subida de los tipos de interés oficiales en mayo y anticipando un ciclo de subida acumulativa de sólo 50 puntos básicos desde aquí. Todo esto plantea la cuestión: ¿Estamos ante una repetición de 2014, cuando las aspiraciones de aumentar los tipos de interés se vean frustradas por los datos?

Se trata de una ralentización temporal del crecimiento, en parte relacionada con las condiciones meteorológicas, pero también debido a las dificultades financieras de los consumidores ingleses y a un sector empresarial frenado por la incertidumbre de Brexit. Con el tiempo se espera que tanto el crecimiento salarial como la inversión empresarial mejoren un poco, a medida que las negociaciones de Brexit avancen amistosamente.

De hecho, existe incluso la posibilidad de que la política fiscal ceda ante un período de austeridad de varios años. Como tal, todavía podría quedar margen para que el Comité de Política Monetaria mantenga la línea y aumente los tipos una o dos veces en 2018 y 2019. Es evidente que persisten los riesgos, sobre todo debido a la dinámica del ciclo tardío que hemos observado en la economía mundial.

A pesar de todo lo comentado, lo cierto es que las rentabilidades de los bonos soberanos del Reino Unido son atractivos en comparación con los de otros países y en especial a la Eurozona. Y existe cierto margen para una modesta apreciación de la libra esterlina, sobre todo debido a nuestras expectativas de un Brexit no perturbador.

Marc Fortuño