Bolsa Blog de bolsa

Bolsa Blog de bolsa

Mario Draghi es el componente que más volatilidad concede a las bolsas europeas y es que el «piquito de oro» es capaz de ensalzar las bolsas o provocar auténticos bandazos bursátiles. El banquero central en unas comparecencias parece casi le urge iniciar la QE pero ayer la tónica fue distinta y comunicó habrá que esperar para 2015. Asimismo alertó de una baja inflación y un crecimiento débil para el conjunto de la zona euro. En concreto, el PIB de la zona euro avanzaría un 0,8% este año, un 1% en 2015 y en 2016 la institución prevé un crecimiento del 1,5%, todas estas estimaciones has sido revisadas a la baja. La inflación de este año sería de un 0,5% y la inflación en 2015 estaría en el 0,7%, frente a las previsiones de un avance del incremento general de precios del 1,1%.

A las 14.33 horas Draghi pronunció la frase que provocó fuertes descensos: «Las últimas proyecciones macro indican baja inflación, crecimiento débil y bajo dinamismo monetario. El próximo año reexaminaremos los resultados de las políticas monetarias y las perspectivas de inflación. Si hiciese falta afrontar riesgo mayores de un periodo de baja inflación, seguimos siendo unánimes en usar instrumentos no convencionales.» Los inversores se quedaron sin regalo de navidad en forma de programa no convencional y decepcionó ampliamente las expectativas de los inversores, por lo que tendrán que esperar a 2015 si quieren estímulos.

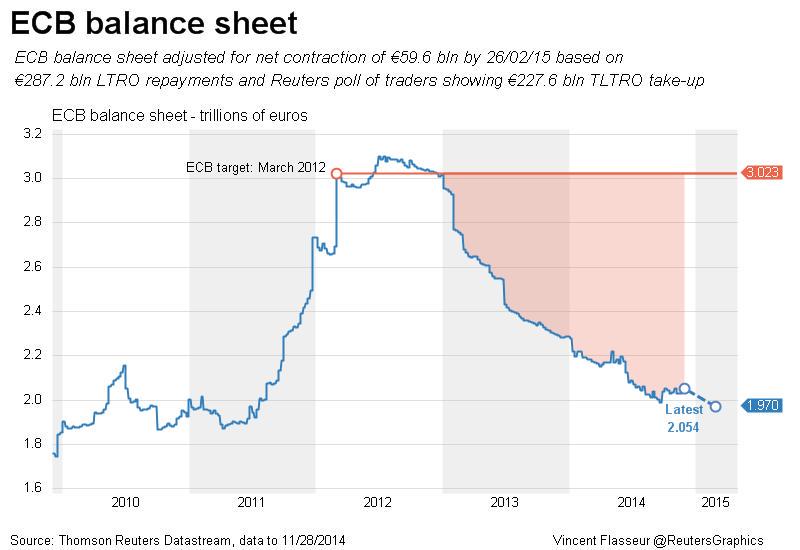

Otro punto muy interesante de la comparecencia fue que si anteriormente Draghi definía alcanzar los 3 billones euros del balance del BCE como una «expectativa», en el discurso de ayer ha sacado el pie del acelerador y ahora es una «intención». De este modo, el mercado podría contemplar que no se volviera a los niveles anteriores que superaron los 3 billones de euros del balance de 2012, mientras que los actuales activos del BCE están valorados ligeramente por encima de los 2 billones de euros.

Choque de trenes entre Draghi y Weidman

Parece que la principal piedra en el camino sería el presidente del Bundesbank, Jens Weidman, que rechaza abiertamente la compra de deuda y promulgó en la Convención Anual de Mercados Financieros que: «El crecimiento depende de la competitividad de las empresas, de la productividad de los trabajadores, no de la inyección de fondos en la economía”, además asegura que: las compras de deuda pública son vistas como «recetas mágicas» y si se mutualiza la deuda de la eurozona se pondría fin a la estabilidad de la zona euro y los países «no tendrían incentivos para aplicar políticas sólidas».

En la comparecencia a Mario Draghi se le preguntó acerca de si se pueden tomar medidas no convencionales sin Alemania a lo que el banquero reafirmó su posición: «Está claro que las compras de deuda, sin especificar el tipo de activos, tienen varios efectos: Muestra el compromiso del banco. Reequilibra las carteras de los inversores. Hay relación entre el tamaño del balance de un banco y las expectativas de inflación».

Sobre el consenso y el mandato del BCE Draghi respondió: «No necesitamos unanimidad para las compras de activos. Es una decisión de política monetaria. Se puede diseñar para que haya consenso. Pero tenemos un mandato y no podemos tolerar desviarnos de los objetivos a causa de un endurecimiento monetario involuntario».

Para el 22 de enero de 2015 tendremos la próxima cita, es una fecha que tendremos que marcar en rojo en el calendario ya que lo que se decida, si se decide algo… será después de tener los datos en mano sobre la demanda de la segunda ronda de la TLTRO para el 11 de diciembre y además el 14 de enero el Tribunal de Justicia Europeo comunique la legitimidad de un programa de compra de deuda pública.