Bolsa Blog de bolsa

Bolsa Blog de bolsa

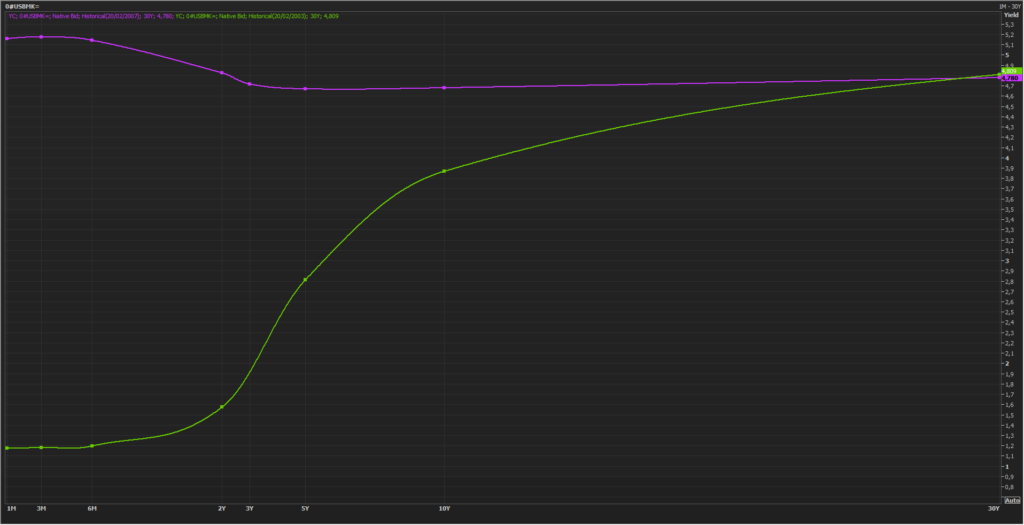

La curva de rendimientos se estructura a través de la incorporación de los instrumentos de deuda emitidos por el tesoro en todos sus plazos. Por lo general, la curva de rendimientos quedará en pendiente positiva debido a que en los bonos a corto plazo tienen una rentabilidad inferior que los bonos a largo plazo. Esto se debe a que a mayor plazo de compromiso del dinero, los inversores exigen una mayor rentabilidad y hay que descontar el factor inflación que deprecia el valor de la inversión lo que se traduce en una mayor prima.

Sin embargo, cuando las expectativas del mercado son muy inciertas, los bonos a corto plazo y los bonos a largo plazo tienden a igualar rentabilidades, lo que se conoce como una curva de rendimientos plana. La explicación de este proceso es muy sencilla, ante una expectativa incierta en el corto plazo, los inversores venden bonos a corto plazo para adquirir bonos a mayor largo plazo lo que reduce finalmente el diferencial en la estructura de plazos de los bonos y la curva se aplana. En el siguiente gráfico se puede apreciar cómo en EEUU la curva de bonos tenía pendiente positiva en el año 2003 y se mostraba plana en 2007.

Como hemos visto que la curva de rendimiento sea plana o bien invertida (los bonos a corto plazo tengan una mayor rentabilidad que los bonos a largo plazo) tiende a ser un indicador adelantado sobre las expectativas de la renta variable. Pues en Estados Unidos cuando los diferenciales de rendimiento de sus bonos se han igualado consecuentemente se ha producido una caída en la renta variable.

La razón por la que la curva de rendimientos es un indicador adelantado es la propia estructura del sistema capitalista-financiero. Pensemos que una entidad financiera capta dinero a corto plazo para venderlo a largo plazo y financiar múltiples inversiones. La operación es rentable si la rentabilidad marginal de las inversiones es inferior a los intereses a corto plazo. A lo largo de los años, las oportunidades de inversión más rentables se reducen y el precio del dinero aumenta por lo que tiende a igualarse rentabilidades marginales sobre la inversión a largo plazo y el precio del dinero a corto plazo. Esta situación marca un punto de inflexión en el ciclo económico y eventuales crisis de liquidez.

Históricamente este indicador ha funcionado perfectamente en EEUU pero nos preguntamos si este indicador adelantado también funcionaría en el caso de España. Por ello, utilizaremos la evolución del bono a dos y diez años para compararlo con el Ibex Total Return y evaluar si existió un grado de anticipación para la crisis inmobiliaria y la crisis de deuda soberana.

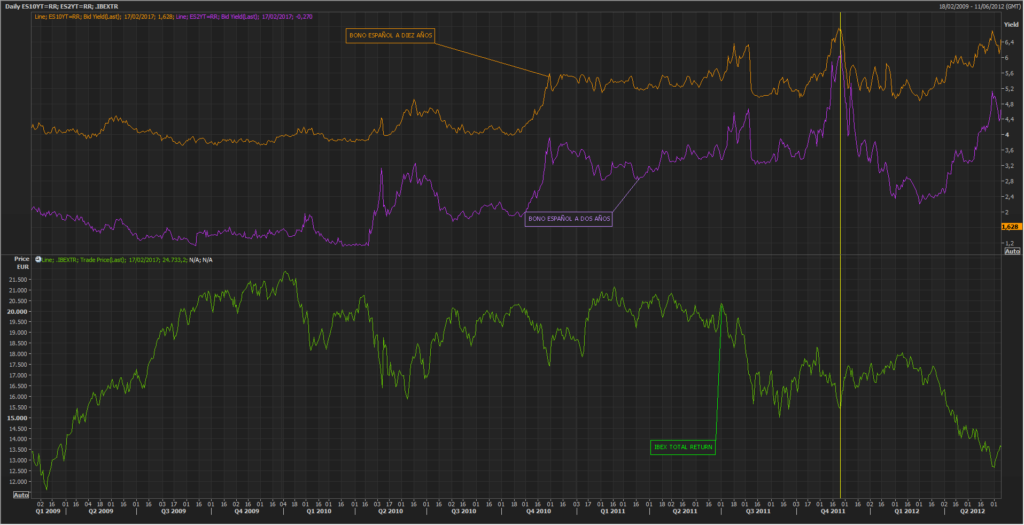

En junio de 2007, observamos como la rentabilidad del bono español a dos años superó la rentabilidad del bono a diez años, tras cuatro años y medio de evolución alcista en la renta variable española. En aquel momento, el Ibex Total Return cotizaba en 23.900 puntos y los máximos históricos se produjeron cinco meses después cuando el Ibex Total Return alcanzó los 25.470 puntos. En esta ocasión, el diferencial de rentabilidades funcionó perfectamente como indicador adelantado pues tras los máximos históricos el Ibex Total Return cayó un 54%.

Tras la crisis inmobiliaria española, el riesgo país de España se incrementó y con los abultados déficits públicos, la percepción sobre la capacidad de pago para los vencimientos de los instrumentos de deuda quedó seriamente cuestionada por los inversores que nos financiaban en déficit. Por esa razón, España y el conjunto europeo se enfrentó a una nueva crisis… La crisis de deuda soberana.

Vayamos a ver cómo funcionó la curva de rendimientos como indicador adelantado en ese periodo. En febrero de 2011 el Ibex Total Return alcanzó máximos en los 21.133 puntos, sin embargo en el mercado de deuda la curva de rendimientos del bono español era positiva y el diferencial entre el bono español a dos años y el bono a diez años era cercano a 200 puntos básicos. Cuando empezó la caída de la renta variable y el pánico se desató, los diferenciales de deuda se redujeron mucho… En noviembre de 2011 y tras la fuerte caída de la renta variable, el diferencial entre el bono a dos años y el bono a diez años se redujo hasta los 50 puntos básicos, dándonos una curva de rendimientos plana. Los inversores que cubrieron su exposición a la renta variable española, pudieron ahorrarse una caída entre el 15-25% adicional.

Como vemos, en ambos casos existe un grado de anticipación que permitió a los inversores estar alerta si condicionaban sus exposición a la renta variable española siguiendo la evolución de la cuerva de rendimientos o los diferenciales de rendimiento entre los diferentes plazos. No obstante, en la crisis de deuda soberana la curva de rendimientos no se adelantó a las caídas iniciales por lo que no fue tan efectivo como se hubiera deseado.