Bolsa Blog de bolsa

Bolsa Blog de bolsa

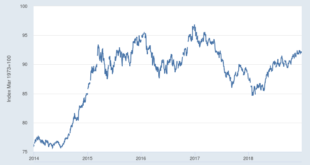

Uno de los hechos macro más importantes de los últimos 15 meses ha sido la fuerte caída del dólar estadounidense. Esto ha ayudado a estimular los índices internacionales de renta variable que agrupan los rendimientos en moneda extranjera por encima de las inversiones en renta variable.

Cuando se observan los factores históricos que impulsan los movimientos del dólar, los diferenciales de las tipos de interés son importantes, y el entorno reciente ha sido uno en el que la Reserva Federal ha estado subiendo tipos (la última ayer hasta el 1,75%), mientras que los principales bancos centrales de los mercados desarrollados de Europa y Japón han mantenido las tasas de corto plazo en territorio negativo. Esto hace que el colapso del dólar sea aún más interesante y quizás sorprendente.

La mejor explicación de lo que ha estado sucediendo es la incertidumbre políticamente motivada acerca de si las acciones políticas de los Estados Unidos iban a favorecer un entorno más débil para el dólar con la reducción de los flujos de capital y las inversiones en los Estados Unidos.

El cambio de guardia en la Casa Blanca, con la salida de Gary Cohn como principal asesor económico de Trump y la inserción de Larry Kudlow, puede estar marcando el comienzo de un cambio estratégico muy importante en los mercados de divisas y el sentimiento. Un cambio en el tono del equipo económico de la Casa Blanca que da la bienvenida a un ambiente fuerte del dólar podría desafiar a aquellos en el mundo de inversión internacional, muchos de los cuales están expuestos al riesgo de divisas cuando envían sus inversiones internacionales al extranjero.

En 2017, la industria de ETFs vio más de 460.000 millones de dólares en flujos de ETFs, de los cuales 160.000 millones se destinaron a renta variable internacional, aproximadamente 120.000 millones al mundo desarrollado y 40.000 millones a los mercados emergentes. Todos estos flujos de ETF se destinaron a estrategias que combinan el riesgo de divisas con la renta variable extranjera, ya que hubo salidas netas de 2.500 millones de dólares de ETF de renta variable internacional que cubren el riesgo de divisas para centrarse en el componente de renta variable internacional de las rentabilidades.

Marc Fortuño