Bolsa Blog de bolsa

Bolsa Blog de bolsa

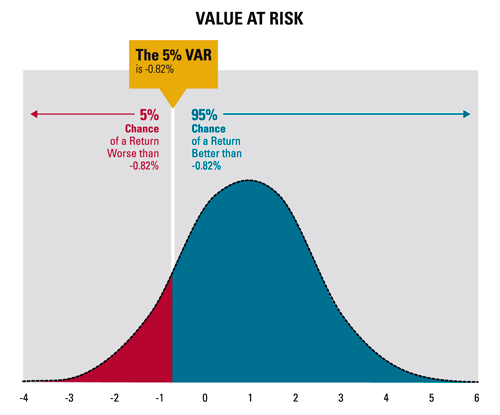

El “Value At Risk” o VAR es la pérdida máxima probable de una cartera de inversión para un nivel de confianza determinado y en un horizonte temporal dado. Est modelo trata de suponer movimientos normales de mercado, excluidas las grandes crisis financieras, no se calcula la pérdida máxima posible en términos absolutos sino que se expresa en unidades monetarias o porcentaje sobre nominal y siempre en positivo aunque refleje pérdidas.

El “Value At Risk” o VAR es la pérdida máxima probable de una cartera de inversión para un nivel de confianza determinado y en un horizonte temporal dado. Est modelo trata de suponer movimientos normales de mercado, excluidas las grandes crisis financieras, no se calcula la pérdida máxima posible en términos absolutos sino que se expresa en unidades monetarias o porcentaje sobre nominal y siempre en positivo aunque refleje pérdidas.

Para que lo entendamos mejor, supongamos una cartera cuyo VAR a un día es de 500.000 unidades monetarias, considerando un nivel de confianza del 95 %. ¿Cómo interpretamos esta información? En cinco de cada 100 sesiones, la cartera sufrirá pérdidas superiores a 500.000 unidades monetarias. De cada 100 sesiones, en 95 no se perderá más de 500.000 unidades monetarias.

El nivel de confianza del VaR estará estrechamente vinculado al nivel de probabilidad de que las pérdidas reales superen la cifra de VAR estimadas para un horizonte temporal dado. Si el nivel de confianza es demasiado alto, tendremos muy pocos “outliers” para comparar el modelo. Existirá poco margen para mejorarlo. Generalmente, si aumentamos el nivel de confianza, también aumentará el VAR estimado.

Su influencia en la crisis financiera

Una consecuencia clara de la reciente crisis financiera internacional ha sido la puesta en evidencia de los supuestos que soportan los modelos y teorías de la actual economía financiera: la eficiencia de los mercados, la racionalidad de los inversores, la asunción de que las series de rendimientos de los diferentes activos financieros siguen una distribución gaussiana, etc. no parecen validarse empíricamente. Como consecuencia los modelos generalmente asumidos de asignación de carteras, valoración de activos financieros, y control de riesgos fallan, y tienden a generar daños colaterales en forma de crisis sistémicas de mercado, pérdidas de valor de los instrumentos financieros, y ausencia de control real de los riesgos de mercado. Un episodio que apenas se comenta y que ha contribuido a la crisis económica y financiera actual ha sido la aplicación del VAR en la fijación del capital de las entidades financieras. Algunos autores, como Nassim Taleb o Pablo Triana, mantienen que el gran culpable de la crisis financiera es un modelo matemático llamado Value at Risk.

En los años anteriores a 2007, se entendió que aquellos activos tóxicos con un rating de AAA eran perfectos para la banca de inversión y el apalancamiento en esos determinados productos financieros hizo el resto. En ese momento, el VaR no señalo que hubiera algún problema más bien lo contrario, ya que las variables pasadas eran la «garantía” del futuro. Cuando llegó ese escenario «improbable”, el miedo evolucionó a pánico, el mercado se secó, y el precio de los activos tóxicos se desplomó, evidentemente ese escenario lo abarcaba el VaR con su modelo de confianza del 95%, pero no valoraba la gravedad de las pérdidas que se llevó por delante a entidades de renombre como Lehman Brothers, Bear Stearns y Merril Lynch entre otras.

El VaR permitió un trading muy económico, y los bancos respondieron de forma entusiasta. Se ha estimado que, en el caso de varios bancos, las cargas de capital para actividades de mercado suponían tan sólo el 1%, e incluso el 0,1%, de sus posiciones de trading totales registradas en el balance. Eso es mucho apalancamiento. Si los medios han enfatizado y criticado insistentemente los niveles de apalancamiento absolutos de 30 a 1 de los bancos, ¿qué les parecen los niveles de 100 a 1 e incluso 1.000 a 1 que VAR permitió para actividades de trading, muchas de ellas tóxicas?

Tal como esto se expresa el trader-fiosofo Nassim Taleb sobre el VAR: Este no posee un total sentido de la confianza en un sistema basado solo en cálculos matemáticos (Sin incluir, las variaciones de los mercados en cuanto a nuevos fenómenos que se puedan presentar en las organizaciones como a nivel sociales, de inversión, compra-venta empresarial, cambios macroeconómicos, etc.) que simule el pasado para basar un comportamiento futuro de un dicho activo en gestión, es por esto que el autor, con su propias palabras explica que: «Aquellos que adoptan modelos cuantitativos en finanzas están intentando estimar el número de teléfono de Dios», dado que no conocemos la distribución de probabilidad futura, porque es imposible predecir, y valorar, el impacto de un suceso extraño».

Desde luego que adoptar el VAR fue un error en toda regla. Reguladores y banqueros depositaron excesiva confianza en un modelo que pretende garantizar aquello, precisión y certidumbre cuantitativa, que no es garantizable en la selva de la volatilidad de los mercados. Las matemáticas tuvieron su oportunidad y fallaron. Es hora de volver a basar las decisiones financieras más relevantes en el sentido común… El menos común de los sentidos.