Bolsa Blog de bolsa

Bolsa Blog de bolsa

Ante la inminente QE (Quantitative Easing) europea que se anunciará previsiblemente el próximo jueves, es momento de evaluar detenidamente en qué situación se encuentran en la actualidad la cotización de los bonos soberanos europeos de los principales países de la Eurozona.

Hace algo más de dos años la famosa prima de riesgo de los bonos de cada país apuntaban a máximos históricos, siendo objeto de debates y menciones en las tertulias día sí día también. Pero desde entonces, el Banco Central Europeo (BCE) intervino mediante programas de liquidez, bajando tipos de interés y cobrando a los bancos por mantener los depósitos de los bancos en el BCE. A estas medidas hay que añadir la frase, bien intencionada, del presidente del BCE, Mario Draghi «Haré todo lo necesario para salvar al euro», que fue toda una invitación para que los inversores se lanzaran a comprar deuda soberana, dejando en la actualidad los rendimientos de los bonos soberanos de la Eurozona en mínimos históricos, llegando incluso a intereses negativos en determinados títulos de deuda pública.

Las emisiones con un coste de financiación menor han sido la escusa perfecta para que la deuda pública sobre PIB de la Eurozona se situara al 92,7% (datos del primer semestre de 2014) lo que supone más de 9 billones de euros, mientras que en el mismo periodo de 2013, la deuda pública representaba el 91,7% del PIB de la Eurozona.

Con este preámbulo, ¿cuál es la situación los bonos soberanos europeos antes de la QE?

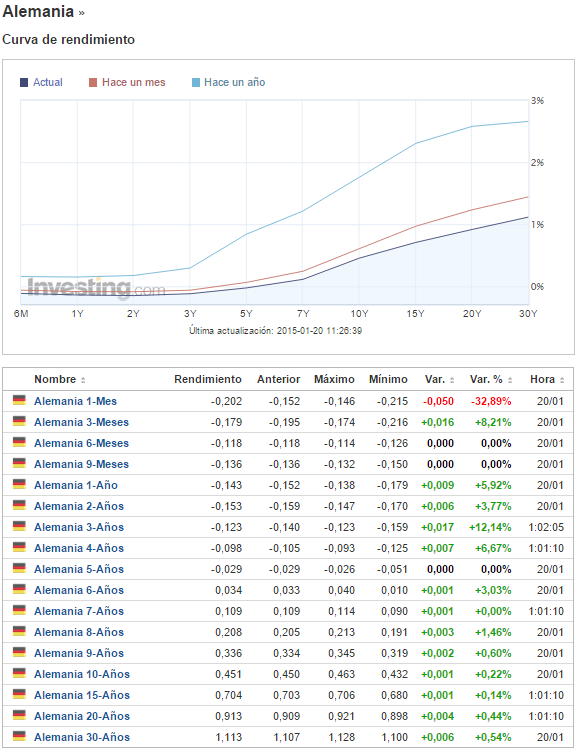

Alemania

Alemania es en la actualidad el país más beneficiado en la cotización de sus bonos soberanos, debido a que su deuda pública se sitúa en el 76,9% sobre PIB, consiguiendo reducir su porcentaje de deuda pública sobre PIB desde el máximo alcanzado en en 2011 (80,3%) .

Llama estrepitosamente la atención que la deuda germana con vencimiento hasta cinco años se encuentra cotizando con una rentabilidad negativa, lo que significa en principio que los inversores están dispuestos a comprar seguridad por los bonos alemanes a cambio de perder parte de su inversión. Pero tampoco seamos tan ingenuos… ¿los inversores van a mantener hasta vencimiento o simplemente están especulando con la subida de la cotización de la deuda alemana?

Por su parte el bund (bono a diez años alemán), activo de refugio por excelencia en la zona euro, cotiza con una rentabilidad del 0,45%, pulverizando mínimos históricos. Si se pusiera en marcha un programa de compras de deuda pública en función del capital en el BCE, los bonos alemanes serían los más beneficiados, debido a que se llevarían el 25,57% del programa.

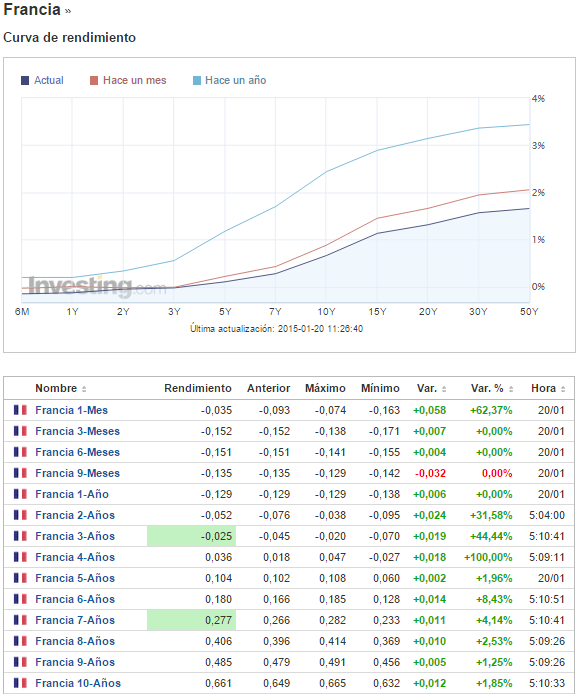

Francia

La segunda economía de la Eurozona es un desastre, tiene un crecimiento estancado, sus planes para ajustar el déficit al 3% se cumplirán hasta alcanzar el año 2017 y su deuda pública asciende ya al 95% sobre el PIB. A pesar de esta dura realidad económica, la rentabilidad de su deuda cotiza en mínimos históricos. Por ejemplo, los bonos franceses a diez años cotizan con una rentabilidad del 0,66%. Aún más sorprendente es que a pesar de disparar su deuda pública, los bonos con vencimientos hasta tres años cotizan con intereses negativos.

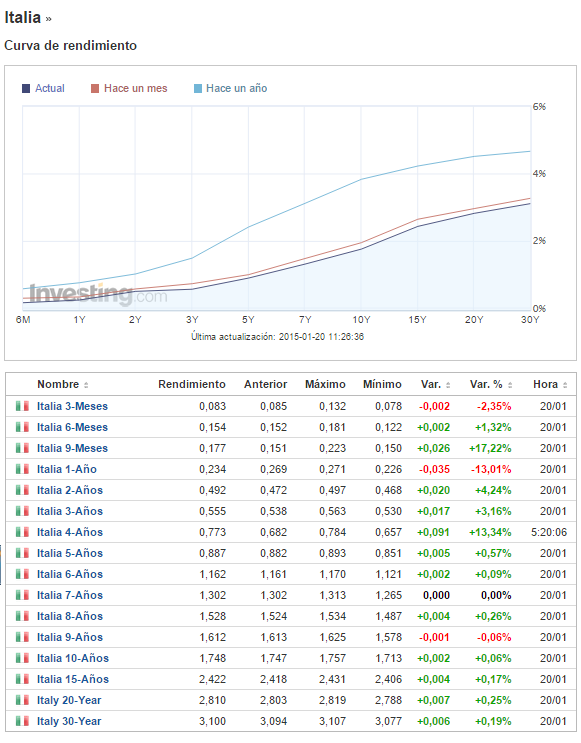

Italia

Italia se ha visto en recesión económica en 2014 y para este año se espera, según el Banco de Italia, que la economía crezca un 0,4%, unas expectativas que han quedado revisadas a la baja debido a que se esperaba en un principio un crecimiento del 1,3%. La deuda pública sobre PIB se encuentra entre las más altas de la Eurozona al ubicarse al 133% sobre PIB. Pero el mercado de bonos parece hacer caso omiso de estos duros datos económicos, las rentabilidades de los bonos están en mínimos. En bono a diez años italiano ofrece a los inversores un retorno delo 1,74%, mientras que los bonos hasta cinco años cotizan con una rentabilidad inferior al 1%.

Hace unos días el ministro de economía italiano, Pier Carlo Padoan, hizo un llamamiento para que el BCE iniciara un programa de compra de deuda pública «sin restricciones».

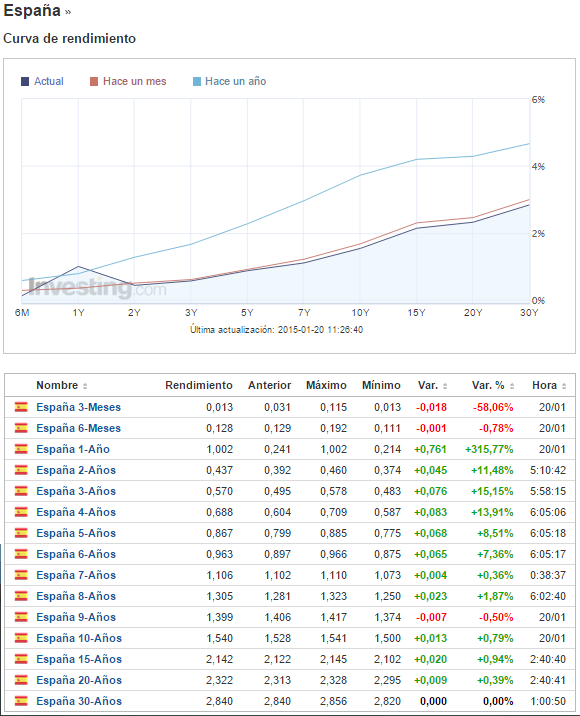

España

España tiene un matiz optimista respecto a los demás países de la Eurozona y es que es uno de los tres países del mundo cuyas perspectivas de crecimiento del Fondo Monetario Internacional (FMI) han sido revisadas al alza, pronosticando un crecimiento económico del 2%. Por otro lado el matiz más turbio es el ascenso imparable de la deuda pública sobre el PIB que alcanza el 97%, lo que supone una deuda viva en más de un billón de euros.

Como sigue siendo habitual en el panorama de la Eurozona, la rentabilidad de los bonos ha descendido en los últimos años, lo que ha facilitado las emisiones de bonos para el Tesoro. En la actualidad, los bonos ofrecen unos retornos en mínimos históricos, teniendo el bono español a diez años cotizando con una rentabilidad del 1,54%. Los bonos con un vencimiento hasta seis años ofrecen a los inversores un rendimiento inferior al 1%.

Para este año, el Tesoro español emitirá más de 240.000 millones para financiar los vencimientos de la deuda pública y si Draghi aprueba la QE, supondrá una presión bajista al coste de financiación, un hecho muy positivo para el pago de intereses.

Grecia

Aunque Grecia no forme parte del elenco de los principales países de la Eurozona, cabe destacar que el país heleno se verá sometido a elecciones para formar gobierno, el próximo 25 de enero que quizá determinen un punto de inflexión respecto a las políticas de austeridad que se están llevado en Grecia. Esa austeridad es más bien un concepto un tanto dudoso ya que la deuda pública sobre PIB asciende al 177%, la más elevada de toda la Eurozona.

Hay un hecho diferenciador entre los demás países y Grecia, y es que el lado largo de la curva de rendimientos de los bonos griegos se encuentran en pendiente negativa. Este giro de la curva de tipos se fraguó tras el adelanto electoral, lo que pone de manifiesto una clara desconfianza entre los inversores que exigen mayores retornos a plazos más cortos frente a vencimientos más largos.

un análisis muy completo Marc