Bolsa Blog de bolsa

Bolsa Blog de bolsa

El mercado de valores chino ha tenido tenido un pésimo comienzo en el nuevo año ya que la bolsa de Shanghai se hundió en un 7%. Asimismo, El Índice CSI 300, la referencia para las 300 acciones más grandes que cotizan en Shanghai y Shenzhen, también se redujo en un 7%. Las pérdidas bursátiles del lunes están valoradas en 590.000 millones de dólares. Este hundimiento se produjo por por la caída del dato de ISM de manufacturas que quedó en el peor nivel desde el año 2009.

El mercado de valores chino ha tenido tenido un pésimo comienzo en el nuevo año ya que la bolsa de Shanghai se hundió en un 7%. Asimismo, El Índice CSI 300, la referencia para las 300 acciones más grandes que cotizan en Shanghai y Shenzhen, también se redujo en un 7%. Las pérdidas bursátiles del lunes están valoradas en 590.000 millones de dólares. Este hundimiento se produjo por por la caída del dato de ISM de manufacturas que quedó en el peor nivel desde el año 2009.

Otro dato a tener en cuenta y que ejerce presión sobre el mercado de valores de China es el levantamiento inminente de una prohibición de la venta de acciones de los principales accionistas, para el próximo 8 de enero que afecta a cinco billones de dólares. Sin embargo, hay una «petición verbal», por parte de el regulador chino, de que la prohibición de ventas siga más allá de la fecha pero por ahora no se ha formalizado.

La fuerte caída dio como respuesta la suspensión del mercado de valores… Como si cerrar la bolsa, borrara las expectativas negativas sobre el gigante asiático. El Banco Popular de China que es extremadamente intervencionista y viendo esta situación ya ha tomado nuevas medidas y realizó las operaciones más grandes de recompra desde septiembre, añadiendo fondos al sistema financiero.

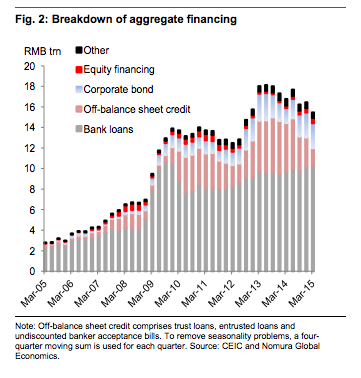

El problema de fondo se sigue ignorando y es su deuda privada

Por mucho que China cierre la bolsa, impida ventas o bien haga inyecciones en su sistema bancario, el problema de fondo no ha cambiado desde el verano pasado y es su elevado nivel de endeudamiento privado, como ya comentamos en el artículo de marzo del año pasado «El gran problema de deuda privada china ¿Futuro colapso?«. Para ello hay que recordar lo que ha sucedido en los últimos años.

Cuando China vio que tras la crisis de Estados Unidos sus exportaciones se iban a pique, fomentó un modelo de «demanda interna». Para ello se sirvió de bajadas de tipos de interés, y como podemos ver los tipos de interés reales, descontando el efecto inflación, se mantuvieron en terreno negativo desde 2009 hasta 2012. En otras palabras, el Banco Popular de China regalaba dinero, lo que impulsó el acceso al crédito y al endeudamiento privado. Se llegó a un punto tal de locura, que con tal de incentivar la demanda se permitió que el colateral de la deuda fueran las acciones cotizadas. Esa medida fue un catalizador para las bolsa china lo que creó una burbuja financiera y seguidamente el desplome que vivimos en el verano del año pasado… Por lo que las caídas que hemos visto constituyen sólo la punta del iceberg del problema real.

Con todo ese estímulo, con toda esa política monetaria de incentivar la demanda «en lo que sea», finalmente la deuda privada ha ido aumentando exponencialmente durante los últimos años, alimentado por todo tipo de inversiones. Un ejemplo es el mercado inmobiliario de China… China tiene a día de hoy un problema de sobrecapacidad, derivada de una inversión excesiva en las empresas de acero y cemento, la base de una burbuja inmobiliaria. Para hacernos una idea de la magnitud de este proceso, en el período 2011 – 2013 China utilizó más cemento (6,6 gigatoneladas) que en todo Estados Unidos en el siglo XX (4,5 gigatoneladas).

Este gráfico de deuda privada China se parece excesivamente al formado en Japón de principios de los años noventa… Japón también vivió un burbujón, sus activos inmobiliarios llegaron a alcanzar el 20% de la riqueza mundial. Desde entonces hasta hoy, en Japón la deuda pública se ha disparado hasta el 245%, la economía está estancada, andan repitiendo el error de los estímulos monetarios desorbitados que cada vez son mayores y en los últimos siete años, la tercera economía mundial, ha sufrido cinco recesiones.

Un comentario

Pingback: Artículos recomendados para inversores 121Academia de Inversión – Aprende value investing desde cero