Bolsa Blog de bolsa

Bolsa Blog de bolsa

Si existe una entidad que ha mostrado una solidez férrea ante el escenario complejo bancario español, es sin lugar a dudas Bankinter, pues es la única entidad española que se encuentra en la actualidad en máximos, frente al resto de entidades que aún se encuentran lejos de los niveles alcanzados en el año 2008.

La diferencia frente al sector es abismal, si comparamos desde inicios de 2015 hasta la actualidad como ha evolucionado el diferencial de rentabilidad de Bankinter frente al índice sectorial Financial MCO, observamos que en el último año el diferencial de rentabilidad se ha ampliado hasta 32 puntos porcentuales.

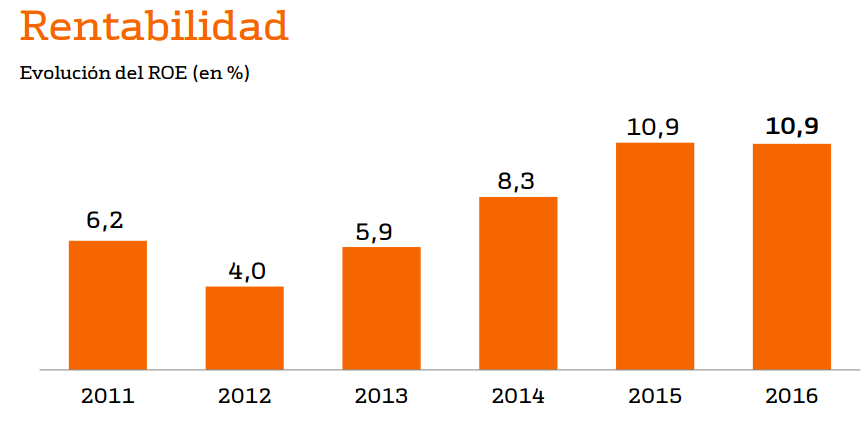

El secreto para que Bankinter haya alcanzado estos niveles de diferenciación frente al resto de bancos se debe principalmente a unos fundamentales sólidos y una gestión en su actividad crediticia óptima que le ha llevado a mantener la tasa de morosidad más baja del sector, y ser considerada como la entidad financiera más rentable del mercado nacional, con un ROE del 10,9% y entre las más solventes.

Ayer Bankinter presentó resultados de 2016 con un beneficio récord de 490 millones de euros, lo que implica un 30,4% más frente 2015, con un ascenso importante en todas sus líneas de negocios. De hecho Bankinter captó un 27,5% más de los recursos minoristas y un 16,2% más en créditos.

Recordemos que el sector bancario no ha pasado por uno de sus mejores momentos, pues las políticas monetarias el Banco Central Europeo de hundir los tipos de interés tanto a corto como medio y largo plazo a través de su política monetaria han menguado los diferenciales de rentabilidad entre el activo y pasivo de la banca. Sin embargo, con este entorno, el margen de intereses de Bankinter ha crecido un 12,6% y 5,1% excluyendo el negocio de Portugal. Por su parte, en relación a margen bruto creció un 9,5% más frente a los niveles del año anterior, hasta alcanzar los 1.717,4 millones de euros.

La gestión eficiente en su actividad es uno de los pilares más sólidos de la entidad pues la morosidad del banco se ha reducidos al 4,01%, frente al 4,13% del año anterior, y todo ello incluso asumiendo las cifras de demora del negocio portugués. En lo que refiere a la solvencia de Bankinter, la entidad española cerró con una rratio de capital CET1 fully loaded del 11,2%, y del 11,77% en el CET 1 phased-in, que se sitúa muy por encima de las exigencias del BCE aplicables en 2017.

Asimismo, el banco ha fortalecido su estructura de financiación, con una ratio de depósitos sobre créditos que alcanza el 90,4%, cuando hace un año se situaba en el 83,5% y con un gap de liquidez de 5.400 millones de euros, inferior en 3.100 millones al del cierre de 2015.

En relación a su futuro y el cambio Fintech que está experimentando la industria bancaria, Bankinter se ha posicionado de manera estratégica ante el nuevo entorno de Banca Digital, con un número cada vez mayor de clientes que utilizan la propuesta de valor de Bankinter. Así, un 31% de los clientes de Bankinter utilizan exclusivamente los canales on line para relacionarse con el banco, un 60% serían clientes “mixtos”, que operan indistintamente a través de canales tradicionales como digitales. Y sólo un 9% serían clientes de los llamados “tradicionales”, que se relacionan mayoritariamente a través de la oficina o de banca telefónica.