Bolsa Blog de bolsa

Bolsa Blog de bolsa

La curva de rendimientos del bon estadounidense ha reflejado históricamente el sentido de la economía del mercado, especialmente en lo que respecta a la inflación. Los inversores que piensan que la inflación aumentará exigirán mayores rendimientos para compensar su efecto.

Dado que la inflación suele provenir de un fuerte crecimiento económico, una curva de rendimientos marcadamente ascendente generalmente significa que los inversores tienen expectativas optimistas. Una curva de rendimiento invertida, por el contrario, ha sido un indicador fiable de las inminentes recesiones económicas, como la que se inició hace unos 10 años. En particular, el diferencial entre los bonos a tres meses y los bonos del Tesoro a diez años se ha invertido antes de cada una de las últimas siete recesiones.

La tendencia al aplastamiento que se apoderó del mercado a finales de 2017 sólo ha continuado hasta ahora en 2018, con la Reserva Federal subiendo los tipos de interés en marzo y junio y señalando dos subidas más para finales de año.

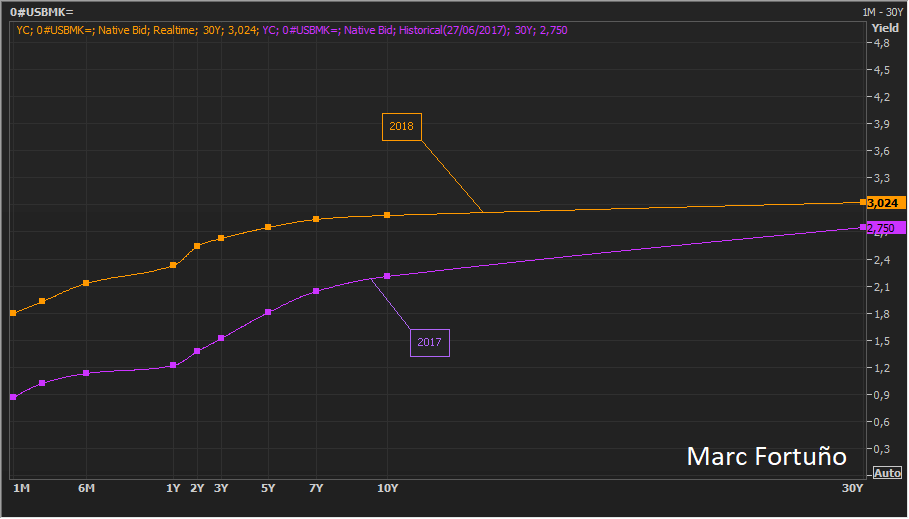

La diferencia entre los bonos a dos y diez años es de unos 34 puntos básicos, menos de la mitad de lo que era hace un año. El diferencial entre los bonos a cinco y 30 años, que era de 96 puntos básicos hace doce meses, se ha reducido a unos 28 puntos básicos.

Cuanto más cerca están los vencimientos, más estrecho es el diferencial de rendimiento entre ellos. Esto también significa que algunas partes de la curva tienden a invertirse antes que otras. Más concretamente, el diferencial entre los rendimientos a 7 y 10 años descendió a tan sólo 2 puntos básicos a principios de año. Una vez que esa diferencia se vuelve negativa, otras partes de la curva tienden a invertirse en un plazo de 6 a 28 días.

La gran pregunta es ¿Por qué la curva se está aplanando ahora? Hay muchas teorías y no faltan factores. Por un lado, la Reserva Federal está aumentando constantemente los tipos de interés a corto plazo en respuesta al crecimiento de la economía a un ritmo moderadamente fuerte. Y a diferencia de años anteriores, no hay indicios de que la turbulencia del mercado haga que los bancos centrales se desvíen de su camino.

Al mismo tiempo, las disputas comerciales de Estados Unidos y la preocupación por el crecimiento fuera de Estados Unidos están ayudando a mantener el control sobre los rendimientos a largo plazo, que se han retirado de los máximos de varios años. Otras dos posibles razones: Los fondos de pensiones y las aseguradoras han desarrollado una demanda insaciable de bonos de alta calidad a largo plazo, y el Banco Central Europeo y el Banco de Japón siguen teniendo políticas monetarias flexibles. Ambos acontecimientos reducen esos rendimientos.

Algunos analistas esperan que la curva se aplane a cero o incluso se invierta en algún momento en 2018; otros lo ven como más probable en 2019. Los funcionarios de la Reserva Federal han expresado su preocupación por ese escenario, pero hasta ahora están haciendo poco para evitar que suceda. Y mientras el banco central siga subiendo los tipos de interés a corto plazo, las predicciones de una curva más pronunciada seguirán siendo minoritarias.

Marc Fortuño