Bolsa Blog de bolsa

Bolsa Blog de bolsa

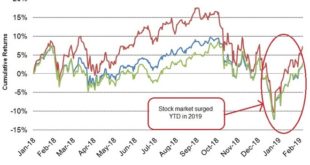

El mercado alcista se enfrenta a una gran amenaza desde el final de los bajos tipos de interés mantenidos durante siete años en el 0% desde la Reserva Federal, una política monetaria también seguida por otros bancos centrales en todo el mundo en la que se ha incrementado el tamaño de sus balances.

Si la Fed va deshaciendo la política monetaria ultralaxa que hemos estado viendo, un escenario a contemplar es que ésto servirá como catalizador y terminará empujando la rentabilidad del bono del Tesoro estadounidense a 10 años a 3% y el índice S&P 500 podría buscar nuevos máximos alrededor de los 2.600 (actualmente el S&P500 se encuentra en los 2.477 puntos).

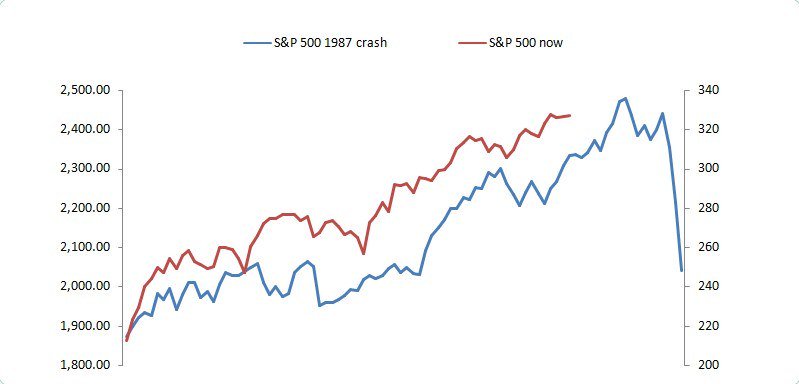

Tenemos encima la mesa varios factores que condujeron al choque de 1987 son familiares hoy en día. Éstos incluyen: altas valoraciones de valores, una economía estadounidense en desaceleración, inflación creciente, exceso de confianza de los inversionistas y programas de trading automatizado que facilitó una avalancha repentina de posiciones en corto cuando los indicadores se volvieron negativos. No obstante, también tenemos diferencias, la más notable es que entre 1987 y hoy es que el dólar estadounidense se encontraba muy fuerte entonces, deprimiendo los beneficios de las empresas exportadoras.

Antes del crash de 1987, el S&P500 subió un 229% durante un periodo de 60 meses. En comparación, la subida actual del mercado alcista es del 258% -29% más- que se ha extendido durante un periodo de 99 meses.

El lunes 19 de octubre de 1987, el Dow Jones Industrial Average se desplomó un 22,6% en un solo día, marcando el comienzo de una caída en el mercado bursátil mundial y la venta de pánico. el mes. Ningún evento de noticias estimuló la caída. Tardó un año y un día, hasta el 20 de octubre de 1988.

El crash hundió el S&P500 un 34% durante los siguientes 3 meses, siendo el mercado bajista, más corto desde el año 1926, creando un precedente de distorsiones en el mercado pues el mercado se quedó sin liquidez y se produjeron amplios diferenciales entre el mercado a contado y mercado a futuro que pudieron ser aprovechados por muchos especuladores para hacer negocio.

Marc Fortuño