Bolsa Blog de bolsa

Bolsa Blog de bolsa

La MiFID (Markets in Financial Instruments Directive) es la normativa europea que armoniza en Europa la regulación sobre los mercados de valores, los instrumentos financieros que en ellos se negocian, la organización y relación con sus clientes de las entidades financieras que prestan servicios de inversión y la protección al inversor. En esta normativa se incluyen los denominados test de conveniencia que utilizan las entidades financieras para ayudar a sus clientes en la toma de decisiones de inversión y proporcionar los servicios de inversión más adecuados, conociendo las circunstancias particulares del cliente.

Dado que forma parte de la directiva MiFID, el test de conveniencia debe ser aplicado en todas las entidades financieras que prestan servicios y actividades de inversión sobre instrumentos financieros como acciones, obligaciones, instituciones de inversión colectiva o derivados financieros con carácter profesional tienen que cumplir con esta nueva normativa. Hay que destacar que MiFID queda referida a valores negociables como pueden ser acciones, bonos, participaciones preferentes, derivados, etc. Por lo que, a los productos bancarios como son los préstamos personales o hipotecarios, imposiciones a plazo, a tipo fijo o variable, cuentas corrientes, seguros o planes de pensiones no quedan afectados.

El test de conveniencia se utiliza para ofrecer es un instrumento financiero en concreto para así asegurarse de que el cliente cuenta con conocimientos y experiencia previa en los mercados financieros para comprender la naturaleza y los riesgos del producto que le ofrece la entidad. Un producto conviene cuando de acuerdo con sus conocimientos y experiencia previos es capaz de comprender sus características y riesgos. La entidad tiene la obligación de valorarlo, y darle su opinión de forma expresa, en caso de que no sea conveniente.

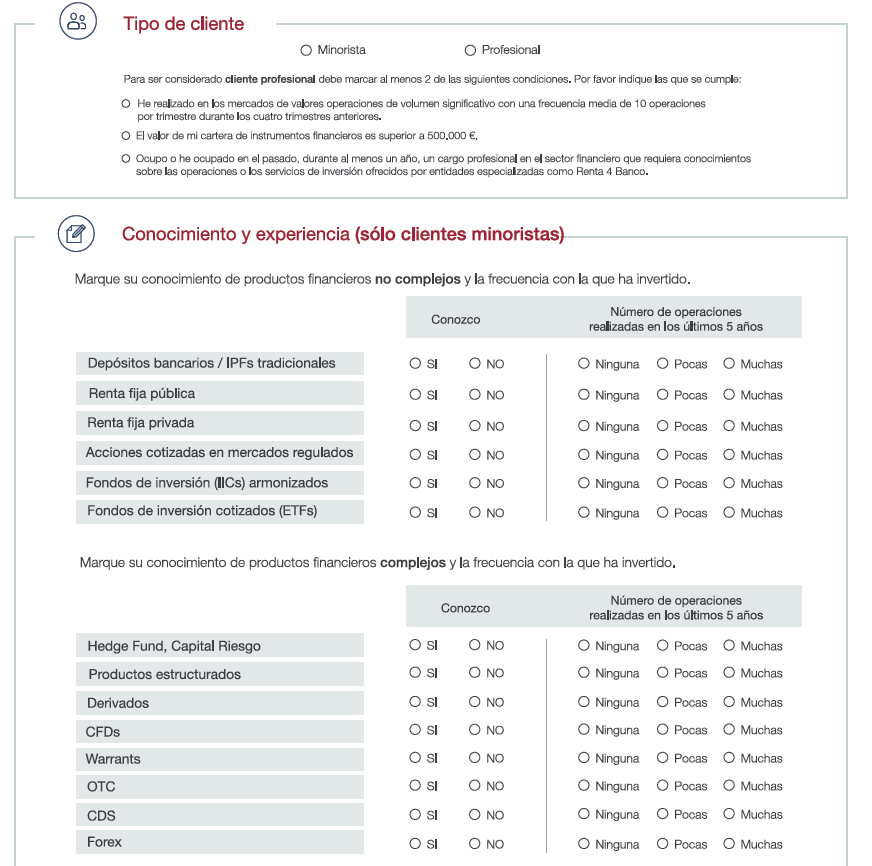

En la normativa MiFID podemos diferenciar básicamente entre los productos complejos y no complejos ya que a medida que aumenta la complejidad también aumentan las exigencias para acceder a este tipo de productos. Si por ejemplo, suscribimos un fondo de inversión tradicional o compramos acciones cotizadas en mercados estamos adquiriendo productos no complejos, no obstante, si lo que compra son derivados (futuros, opciones, swaps, warrants, turbowarrants, …) o hedge funds, estamos adquiriendo productos complejos. Dada la distinción entre los productos, la evaluación tiene la misión de evitar que los inversores adquieran productos que no se ajusten a sus necesidades o expectativas porque no comprenden suficientemente bien sus características y riesgos.

Como ejemplo de test de conveniencia podemos ver cómo se estructura en la entidad Renta 4. Los clientes minoristas no sólo deben afirmar si conocen o desconocen los diferentes productos financieros a nivel de complejidad, sino también reflejar si en los últimos cinco años, el cliente ha realizado «Muchas», «Pocas» o «Ninguna» operación con ese determinado producto financiero.

Finalmente, el test de conveniencia se puede efectuar se puede realizar en soporte documental pero también vía telefónica. En este supuesto, la entidad obtiene la información necesaria, la evalúa en ese mismo momento, y le comunica el resultado de dicha evaluación. La grabación de la conversación serviría para acreditar la evaluación de la conveniencia. Asimismo, si decidiéramos llevar a cabo la operación sin vernos sometidos a la evaluación de conveniencia, debemos ser advertidos de las consecuencias quedando constancia de ello.