Bolsa Blog de bolsa

Bolsa Blog de bolsa

Ayer la constructora OHL presentó los resultados correspondientes al ejercicio 2016 en las que el resultado del ejercicio mostró unas pérdidas de 432 millones de euros, afectado por un proceso de reestructuración, en el que se ha saneado el riesgo asociado a los proyectos Legacy valorado en 670 millones de euros y también por un movimiento del tipo de cambio. En comparativa, en el ejercicio de 2015 OHL obtuvo beneficio neto de 55,6 millones de euros.

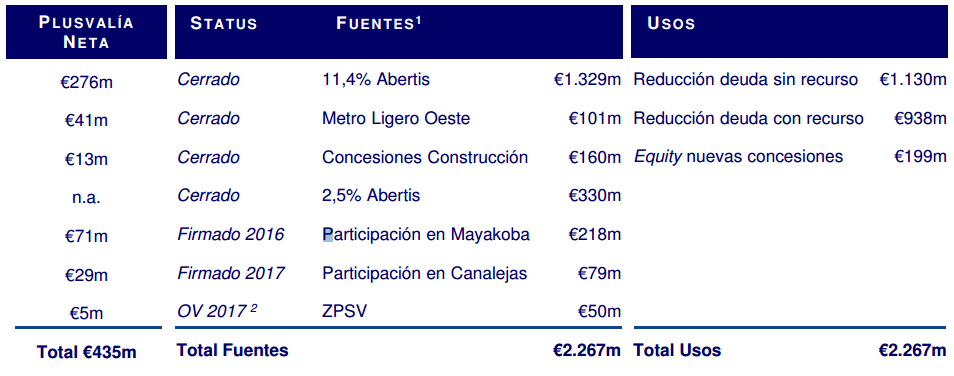

OHL ha mostrado un compromiso firme de saneamiento con la venta de activos para reducir deuda. El importe toda la venta de activos durante el ejercicio de 2016 ha sido de 2.267 millones de euros que se ha utilizado para reducir la deuda consolidada y también para financiar los proyectos que forman parte de la división de concesiones. Una de las ventas a destacar ha sido la participación de Abertis por 1.659 millones de euros eliminando totalmente en el riesgo asociado a los margin calls.

Con estas ventas se ha obtenido una plusvalía de 435 millones de euros y el total de 2.267 millones se han destinado para reducir deuda sin recurso (1.130 millones), reducción de deuda con recurso (938 millones) y para nuevas concesiones (199 millones).

La constructora establece una estrategia perfectamente definida para recuperar la confianza de las agencias de rating y de los inversores que hundieron la cotización en bolsa un 39,53%. Asimismo pretenden establecer un control férreo para mantener la estructura financiera sostenible que garantice el crecimiento futuro y un mayor mecanismo de control dos optimicen la ejecución del flujo de caja sostenible.

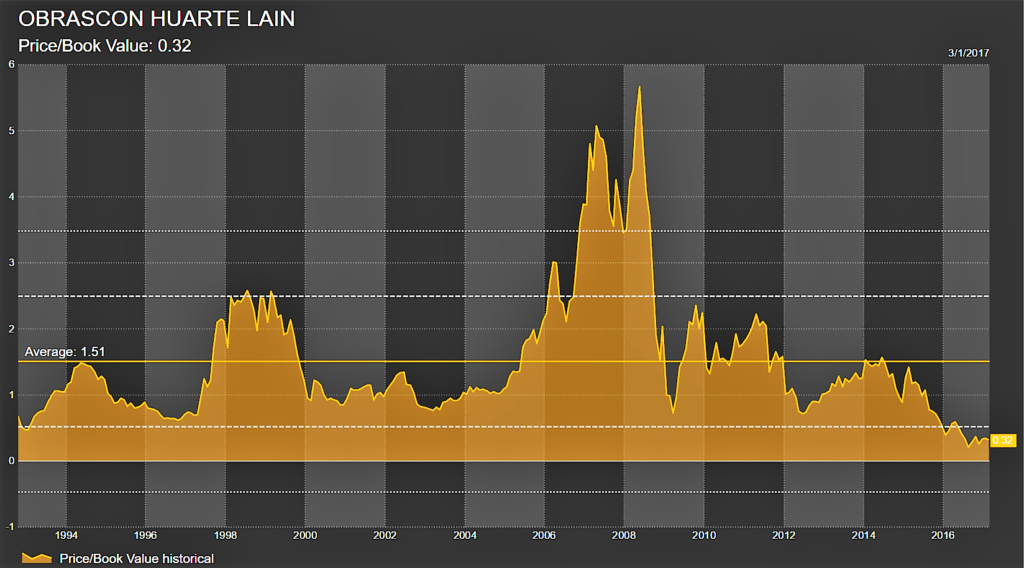

Vayamos con lo más interesante, suu valoración. La constructora está cotizando con múltiplos de valoración muy bajos: un PER del 7,33 veces, una relación precio-ventas (P/S) de 0,33 y en relación a su valor en libros, la ratio P/B se encuentra en 0,30, es decir, la capitalización bursátil de OHL no alcanza ni un tercio del valor en libros de la compañía. Teniendo en cuenta el proceso de reestructuración con el saneamiento del balance, reduciendo el apalancamiento y los bajos múltiplos en el que cotizan sus acciones de valoración, OHL es una de las constructoras más atractivas dentro del mercado español, cotizando con un descuento interesante frente a su valor intrínseco.

Vayamos con el lado técnico del valor. OHL dibuja una recta directriz bajista desde agosto de 2014 que a día de hoy no ha sido superada, aunque la cotización actual, en los 3,3 euros, está muy cerca de la recta directriz bajista. Si nos centramos en los gráficos semanales estamos viendo una divergencia intensa que nos muestra la desaceleración de la caída del precio, una condición que tiende a mostrarse en el final de una tendencia, en este caso bajista. Con el gráfico en base mensual, tenemos señales técnicas de entrada muy potentes como por ejemplo el corte al alza del MACD que se efectuó con el cierre del mes de diciembre.

El soporte clave del valor en el corto plazo está en los 3 euros, de hecho con los resultados de ayer el valor y dio un fuerte descenso del 4% hasta los tres euros e inmediatamente empezó a entrar dinero llevándose en la puerta experimentando un fuerte ascenso.