Bolsa Blog de bolsa

Bolsa Blog de bolsa

El alcance de este esperado endurecimiento de las condiciones de liquidez a nivel mundial queda de manifiesto en un intrincado análisis de los flujos de renta fija en todo el mundo realizado por Oxford Economics. El mapeo de las interdependencias entre los mercados de bonos nos permite proyectar la probable evolución de la liquidez mundial.

Por ejemplo, las consecuencias para los mercados mundiales del fin de la relajación cuantitativa del BCE a través de su programa de compra de activos serán mucho mayores que las asociadas con el fin de la relajación cuantitativa de la Reserva Federal.

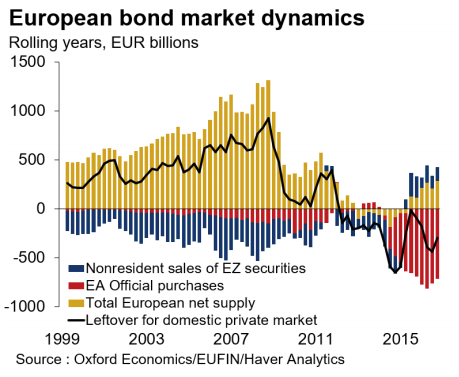

Los mercados mundiales de bonos están muy expuestos a los inversores europeos que, en los últimos cuatro años, se han convertido en los mayores inversores transfronterizos de bonos del mundo, gracias a la escasez de deuda de la zona euro generada por la actividad de compra de bonos del BCE.

Los inversores europeos tuvieron que buscar activos de renta fija en el extranjero para hacer frente a la escasez en su país, lo que supuso una media de 500.000 millones de dólares al año en compras de valores extranjeros durante el período, que se compara con sólo 200.000 millones de dólares al año de compras extranjeras por parte de inversores estadounidenses durante el QE de la Reserva Federal. Los inversores europeos ejercieron una considerable presión a la baja sobre los tipos y los diferenciales mundiales, comprando más de la mitad de las emisiones corporativas netas de Estados Unidos durante este período, por ejemplo.

Ahora, sin embargo, este apoyo masivo a los mercados mundiales de bonos por parte de los inversores de la eurozona se invertirá drásticamente a medida que el BCE se deshaga de la mejora de la calidad con una disminución de la QE y su posterior finalización el año que viene. Ya en el primer trimestre de este año, la reducción a la mitad de las compras mensuales de bonos netos del BCE a 30.000 millones de dólares hizo que la compra transfronteriza de bonos por parte de los inversores de la eurozona cayera un 30%. A medida que los compradores de bonos europeos continúan rotando sus carteras de valores extranjeros a nacionales, sus compras transfronterizas podrían caer en 200.000 millones de euros al año, según nuestras estimaciones.

Es importante destacar que no se espera que los inversores privados estadounidenses compensen la inversión de la compra de bonos europeos que anticipamos. Mientras que en 2014, los europeos se recuperaron de la caída cuando la Reserva Federal redujo sus compras de activos en QE, es probable que en esta ocasión no haya una ola de compradores compensatorios.

Los efectos en cadena de la consiguiente fuga de liquidez se verán agravados por varios factores.

La contracción de la oferta de bonos finalmente se está aliviando a medida que el Tesoro de los Estados Unidos aumenta la emisión para financiar el creciente déficit de los Estados Unidos y la Reserva Federal continúa con la venta de activos. En segundo lugar, el sector empresarial de Estados Unidos también está aumentando significativamente la oferta este año. Y en tercer lugar, es probable que el aumento de la emisión en Estados Unidos lleve a los inversores estadounidenses a aumentar las compras de valores nacionales en detrimento de los extranjeros, lo que reducirá aún más la oferta de liquidez a los mercados mundiales.

Es poco probable que otras economías avanzadas o mercados emergentes tapen la fuga de liquidez. En 2017, el 14% de las compras transfronterizas de bonos correspondieron a todas las demás economías avanzadas, muy por debajo del 46% que compraron los inversores europeos.

Se espera que una caída considerable en las compras de bonos extranjeros de Japón se invierta sólo parcialmente. Y en los mercados emergentes se espera que las compras se mantengan moderadas a corto plazo después de los recientes descensos pronunciados. Es probable que el retorno de las entradas de capital a los mercados emergentes se traduzca en un cierto repunte de sus compras de bonos de las economías avanzadas, pero no lo suficiente como para compensar el retroceso previsto de los inversores estadounidenses y europeos.

El endurecimiento de la liquidez mundial apunta a una continua presión alcista sobre los tipos de interés reales y los diferenciales mundiales. El impacto macroeconómico de esto puede incluso ser lo suficientemente fuerte como para influir en la trayectoria futura de las medidas de política del banco central que están impulsando la contracción.

Marc Fortuño