Bolsa Blog de bolsa

Bolsa Blog de bolsa

Todo gestor de fondos se enfrenta a lo que se denomina Career risk o riesgo de reputación en el que incurre el gestor de fondos por desviarse del mercado. Es «más seguro” invertir igual que el mercado. Si el gestor no se desvía de su índice de referencia y el mercado sufre fuertes pérdidas, lo hace en el mismo sentido de la gran masa de inversores. Pero si se equivoca por desviarse respecto a su índice de referencia, sufrirá un riesgo de reputación asimétrico respecto a si acierta al desviarse de su Benchmark. Ese riesgo de reputación sólo tiene un objetivo, encontrar alpha para que a los partícipes del fondo les compense afrontar las comisiones del fondo y no estar invertido en un ETF que replique un determinado índice bursátil.

Todo gestor de fondos se enfrenta a lo que se denomina Career risk o riesgo de reputación en el que incurre el gestor de fondos por desviarse del mercado. Es «más seguro” invertir igual que el mercado. Si el gestor no se desvía de su índice de referencia y el mercado sufre fuertes pérdidas, lo hace en el mismo sentido de la gran masa de inversores. Pero si se equivoca por desviarse respecto a su índice de referencia, sufrirá un riesgo de reputación asimétrico respecto a si acierta al desviarse de su Benchmark. Ese riesgo de reputación sólo tiene un objetivo, encontrar alpha para que a los partícipes del fondo les compense afrontar las comisiones del fondo y no estar invertido en un ETF que replique un determinado índice bursátil.

Entendemos por Alpha o Alfa como el coeficiente que compara su rentabilidad con el índice de referencia o Benchmark. El exceso de rentabilidad del fondo respecto a la rentabilidad del índice de referencia es el alfa de un fondo de inversión. Es uno de los cinco coeficientes de riesgos técnicos; los otros son Beta, Desviación estándar, R-cuadrado, y el Ratio de Sharpe. Estas son todas las mediciones estadísticas utilizadas en Teoría de la Cartera Moderna. Todos estos indicadores están destinados a ayudar a los inversores a determinar el perfil de riesgo-beneficio de un fondo. En pocas palabras, podemos decir que es la mejor forma de medir la destreza de un gestor y la de su equipo.

El cálculo del coeficiente Alpha se hace restando la rentabilidad media de la acción a la rentabilidad media del índice al que pertenece, en función de la volatilidad de ambos factores, medidos a través de la Beta, dentro de un mismo periodo temporal. Un alpha positivo de 1 significa que el fondo ha obtenido un 1% de beneficios por encima del rendimiento calculado para el mercado en su conjunto y significa que el gestor y su equipo están añadiendo valor a la cartera gracias a su destreza. Un alpha de -1 significa que el rendimiento del fondo fue un 1% inferior al rendimiento del mercado, por lo que el gestor y su equipo están obteniendo rendimientos peores que el mercado.

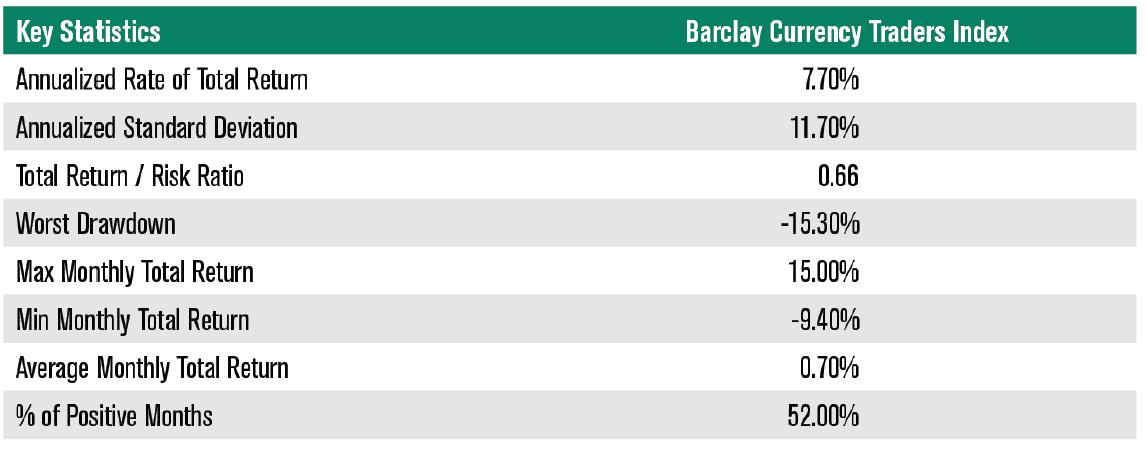

Normalmente se cree que únicamente se persigue la obtención de alpha cuando el gestor encuentra aquellas oportunidades de inversión, que de acuerdo a su propia filosofía, aporten un valor añadido a la rentabilidad que ofrece el mercado. No obstante, dado que nos encontramos en mercados globales, también se puede perseguir alpha con diferentes estrategias frente al mercado de divisas. De hecho, existe el índice compuesto Barclays Currency Traders Index que pondera distintas estrategias de gestión activa en divisas implementadas por distintos gestores, utilizando futuros de divisas y/o contratos a plazo en el mercado interbancario, mantenido todo por Barclays Trading Group Ltd. Desde su creación en 1985, este índice ha registrado un rendimiento promedio anual del 7%, con una desviación estándar de 11,7%. Este es un índice de rentabilidad total, neta de comisiones de gestión.

Para acabar, encontrar gestores que realmente aporten alpha en los fondos de inversión es más complicado de lo que pueda parecer. De hecho, tal y como repasamos en el artículo ¿Están justificadas las comisiones por la rentabilidad de los fondos de inversión?, comentamos que «Sólo cuatro de de los 1.117 fondos con 10 años de historia proporcionaron a sus partícipes una rentabilidad superior al 10%: Bestinver Bolsa (15,7%), Bestinfond (14,6%), Bestinver mixto (11,3%) y Metavalor (10,0%). De éstos, sólo dos fondos (Bestinfond y Bestinver Bolsa) tuvieron una rentabilidad promedio superior a la inversión en el IBEX 35 (12,9%)».