Bolsa Blog de bolsa

Bolsa Blog de bolsa

Con el último rebote que hemos presenciado en las bolsas desde mediados de febrero se ha conseguido que la bolsa americana se haya posicionado en terreno positivo por primera vez en este año, mientras que la bolsa europea y japonesa se encuentran en números rojos. En concreto, desde el inició de 2016 el S&P500 obtiene a día de hoy una rentabilidad del 0,28% hasta situarse en los 2.049 puntos, mientras que el Dow Jones avanza un 1,02% desde enero hasta los 17.602 puntos.

Hay que destacar que desde el inicio del año ambos selectivos llegaron a caer más de un 10%. No obstante, desde el 11 de febrero el S&P500 ha subido un 12%. Esta remontada ha sido verdaderamente impresionante ya que tuvimos el peor inicio de la bolsa en un año. Esta recuperación la ha protagonizado, en especial, la Reserva Federal que ha marcado un ritmo más lento de los aumentos de los tipos de interés. Otro dato interesante quizá sea la volatilidad y es que el 11 de febrero el VIX llegó a cotizar en los 28 puntos, mientras que ahora cotiza en los 17 puntos. Parece que ha vuelto la tranquilidad (por ahora).

En Europa, el EuroStoxx50 esta acumulando unas pérdidas del 6,36%. Aunque pudiera parecer que la inestabilidad política de España debería arrastrar al Ibex 35, lo cierto es que el selectivo español está mostrando ligeramente mejores números negativos (-5,17%) que el EuroStoxx 50. Asimismo, los números rojos europeos han sido liderados especialmente por la bolsa italiana que mantiene una rentabilidad del -13,11% desde inicios del 2016.

El caso de la debilidad italiana es notorio ya que aunque ahora su bolsa pierde un 13,11%, el FTSE MIB llegó a perder una cuarta parte de su valor en los mínimos de febrero. Esta debilidad se produce porque la tercera economía de la Eurozona ostenta una deuda pública del 134,6% del PIB pero sobretodo por los problemas bancarios de sus créditos dudosos. Sin embargo, no habrá rescate al sistema bancario como ocurrió en España (ya no se permite la intervención con dinero público) sino que lo que habrá es la creación de un «banco malo» con garantías públicas, que se financiará mediante la emisión de obligaciones.

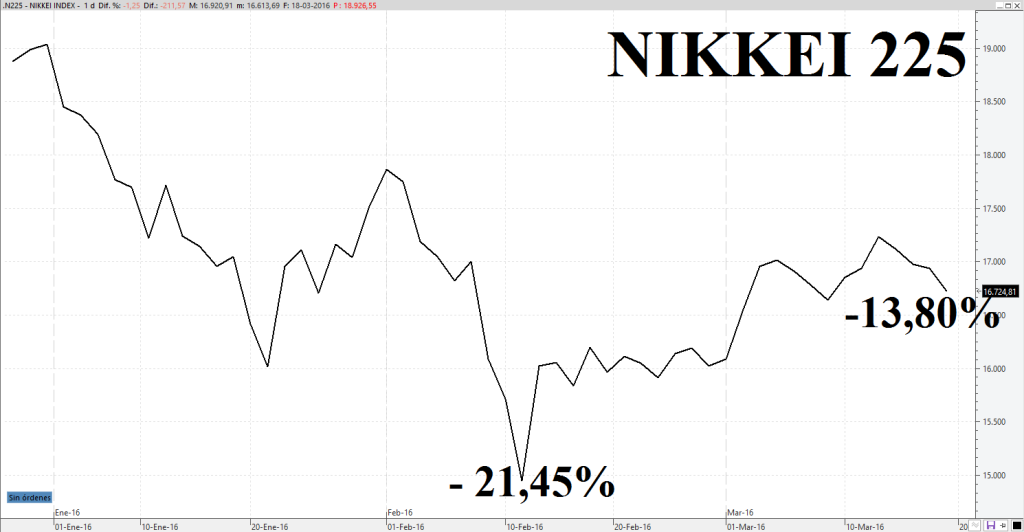

Para finalizar, la bolsa japonesa, el Nikkei 225, está mostrando una gran debilidad a pesar de los múltiples esfuerzos del BoJ en materia de intervención que no se traduce en una mayor confianza de los inversores. En concreto, hasta febrero el Nikkei 225 cayó un 21,45%, no obstante tras el rebote, las pérdidas desde enero son del 13,80%.

El mes de febrero fue especialmente tenso para Japón. El yen recibió fuertes entradas obteniendo máximos en los últimos 15 meses. Un yen más fuerte es un punto negativo para los exportadores, como las automovilísticas Honda, Toyota y Nissan. Este avance impacta con uno de los pilares de Abenomics… Y es que la intención era un debilitar más el yen para empujar los beneficios empresariales, ayudando a generar inflación elevando los precios de importación. Además, no debemos olvidar el factor China, uno de los principales socios comerciales de Japón, que está llenando de incertidumbre el panorama económico mundial.