Bolsa Blog de bolsa

Bolsa Blog de bolsa

Ayer el ministro de Economía italiano, Pier Carlo Padoan, comentó que los últimos movimientos que se han manifestado en el mercado de deuda soberana son un recordatorio de que en Italia se deben reducir drásticamente los niveles de endeudamiento que asume. Existe una plena conciencia de que un país con una deuda como la que sufre a diario en Italia no puede permitirse el lujo de no emplear las herramientas necesarias para reducirla.

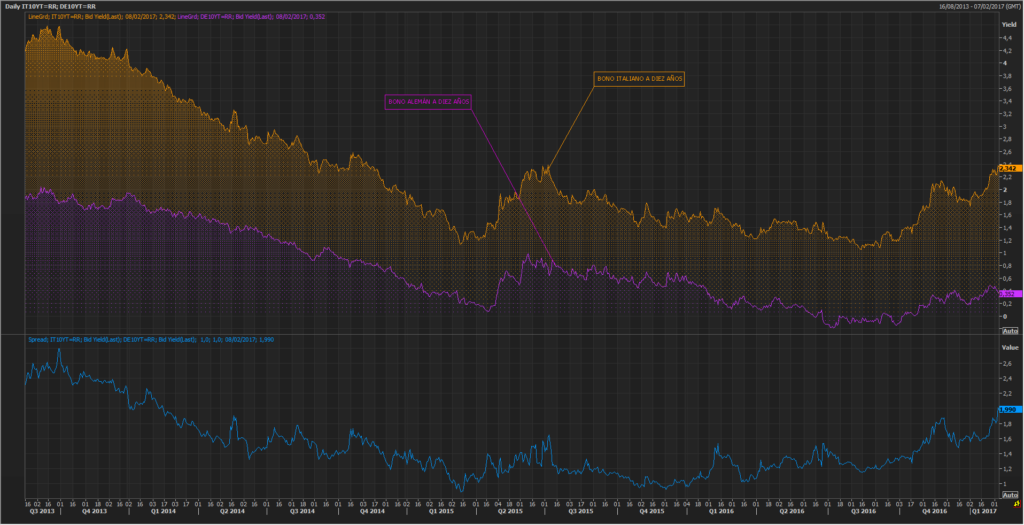

No le falta razón al ministro italiano pues el bono italiano a diez años está cotizando con una rentabilidad del 2,34%, mientras que el bono alemán a 10 años cotiza en el 0,35%, lo que supone un diferencial o prima de riesgo de 199 puntos básicos, unos niveles similares a inicios de 2014. La escalada de la prima de riesgo se ha producido desde los mínimos del cuarto trimestre de 2015, un contexto en el que el diferencial con el bono alemán llegó a establecerse en 92 puntos básicos.

A pesar de la fuerte intervención del BCE en el mercado de deuda mediante la compra de bonos en mercados secundario, los mercados descuentan los diferenciales de riesgo existentes entre los diferentes países como en este caso Italia y Alemania considerado el bono de menor riesgo y de referencia en la Eurozona.

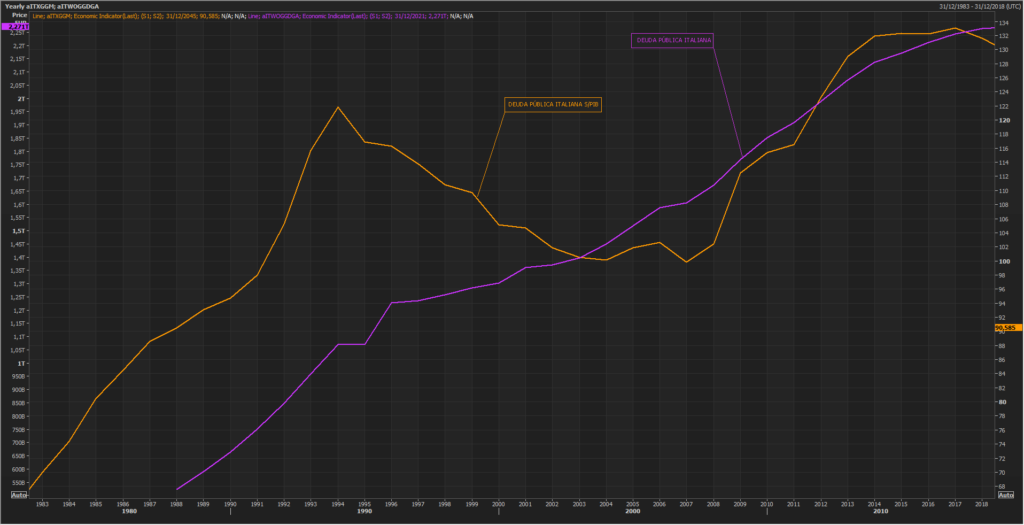

Es lógico que el diferencial entre ambos bonos se incremente… Y es que cabe recordar que Italia asume una deuda pública de 2,27 billones de euros, lo que supone sobre PIB el 132%, siendo los segundos niveles más altos entre los países del Europa, sólo por detrás de Grecia. Este endeudamiento acumulado es el resultado de un intenso desequilibrio presupuestario que se ha mantenido firme en los últimos 25 años y con la crisis se ha incrementado el ritmo de endeudamiento.

Italia es el verdadero riesgo del euro, pues el país no sólo asume unos elevados niveles publica que pueden condicionar su futuro, sino que también tienen graves problemas en su crecimiento económico reflejando un claro estancamiento (crecimiento del 1% anual) , y unos niveles de morosidad bancaria de 360.000 millones de euros, lo que equivale al 18% de sus préstamos que dificultan la posibilidad de apuntalar un crecimiento sólido sostenible en los próximos años.

Como dato interesante, el Sentix Euro Breakup, un indicador que mide la probabilidad de que un país abandone la Eurozona mediante una encuesta a inversores individuales e institucionales, concede una mayor probabilidad de salida a Italia que a Grecia del euro, 9,88% frente al 8,48% respectivamente.