Bolsa Blog de bolsa

Bolsa Blog de bolsa

Si cerramos por un momento los ojos e imaginamos la empresa perfecta ¿Cómo debería ser? En primer lugar lo que todo el mundo esperaría es que dicha empresa tenga capacidad de crecimiento y pueda conquistar mercados para inflar su cuenta de resultados en beneficio de los accionistas, por lo que sería relevante que en su historial de ejercicios mantuviera un ROE elevado. Esta empresa debería ostentar alguna ventaja competitiva que fuera capaz de proyectar en su futuro la evolución de los resultados pasados, independientemente de las decisiones de la competencia. Sobre la liquidez no hay nada que proporcione más confianza que grandes cantidades de efectivo que demuestran solidez y capacidad para desarrollar inversiones. Por último, y no por ello menos importante, la empresa perfecta debería contar con una ratio deuda frente a capital baja que proporciona estabilidad en el largo plazo. Pues bien, en este modelo de “empresa perfecta” que acabamos de diseñar se aproxima a Inditex, una de las multinacionales del Ibex 35.

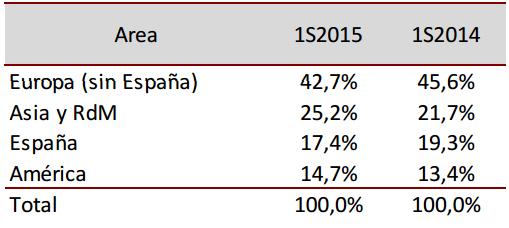

Inditex es una empresa con un importante crecimiento potencial, en los resultados consolidados del primer semestre de 2015 Inditex mostró las siguientes ponderaciones en lo que a ventas se refiere en tienda y online por zona geográfica: Europa (sin España) 42,7%, Asia y Resto del Mundo 25,2%, España 17,4% y finalmente América el 14,7%. Que el porcentaje de ventas sobre el mercado americano sea inferior al mercado español, como mínimo nos debería llamar la atención, y nos da a entender la gran capacidad de internacionalización y por lo tanto de crecimiento potencial de su beneficio neto.

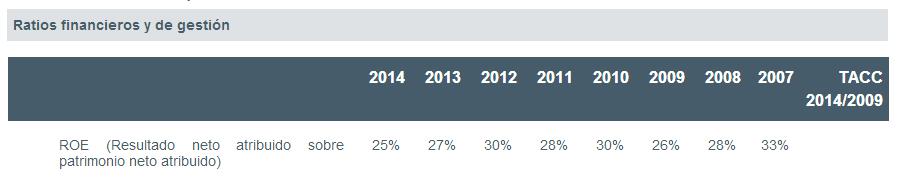

El historial de ROE de la empresa que es la relación entre el beneficio neto y el patrimonio neto medio ha sido realmente elevada en los últimos años. Desde 2007 el promedio de ROE de Inditex es de 28,37% y el ROE del último ejercicio se encuentra en el 25%. Para poner en contexto estos datos, los analistas financieros consideran que el retorno de los ratios de capital en el rango de 15 a 20% como la representación de los niveles de calidad de inversión atractivas porque están vinculadas a empresas de alto crecimiento.

¿Goza Inditex de alguna ventaja competitiva? La gran ventaja competitiva reside en el modelo de fabricación desarrollado y su flexibilidad basado en el sistema supply chain management (SCM) de pull, que da respuesta a la demanda de la parte comercial del negocio, para determinar qué productos deben fabricarse y la cantidad.

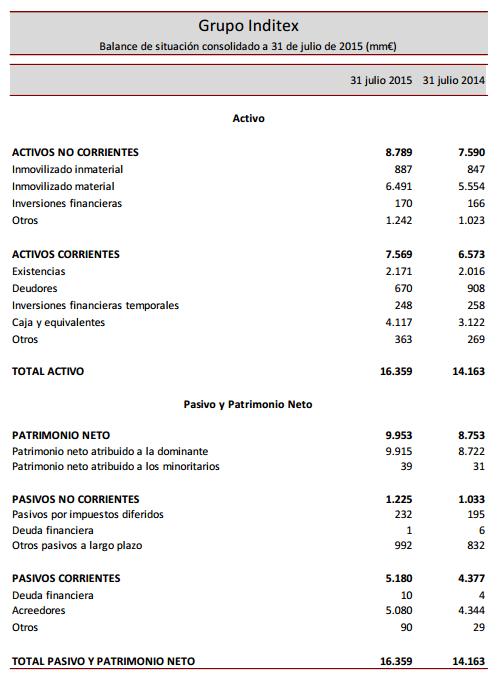

Asimismo, como podemos ver en el balance del primer semestre de 2015, Inditex cuenta con una caja actual de 4.117 millones de euros, y si lo comparamos con el efectivo del año anterior prácticamente ha aumentado en 1.000 millones de euros. Además, su deuda a largo plazo (pasivos no corrientes) alcanzan un importe de 1.225 millones de euros, lo que significa que el efectivo neto es de 2.892 millones de euros. Si al efectivo neto le añadimos la partida Otros (363 millones), nos encontramos que el efectivo neto supone 3.255 millones de euros y por lo tanto, dividiéndolo por el número de acciones en circulación (3.116 millones), al accionista le supondría 1,04 euros por cada acción que tuviera en cartera.

Inditex reúne todos los factores de éxito de un buen negocio, pero existe un problema que es el precio al que sus acciones cotizan. Actualmente la cotización de la multinacional española se encuentra en 32,80 euros, lo que nos da un PER de 37,17 veces. En otras palabras el inversor a día debería esperar 37 años para recuperar su inversión (a beneficios constantes). Es por ello que a pesar de ser un gran negocio con todas las claves necesarias no tiene por qué ser una gran inversión a los niveles de precios que se encuentran en la actualidad sus cotizaciones.