Bolsa Blog de bolsa

Bolsa Blog de bolsa

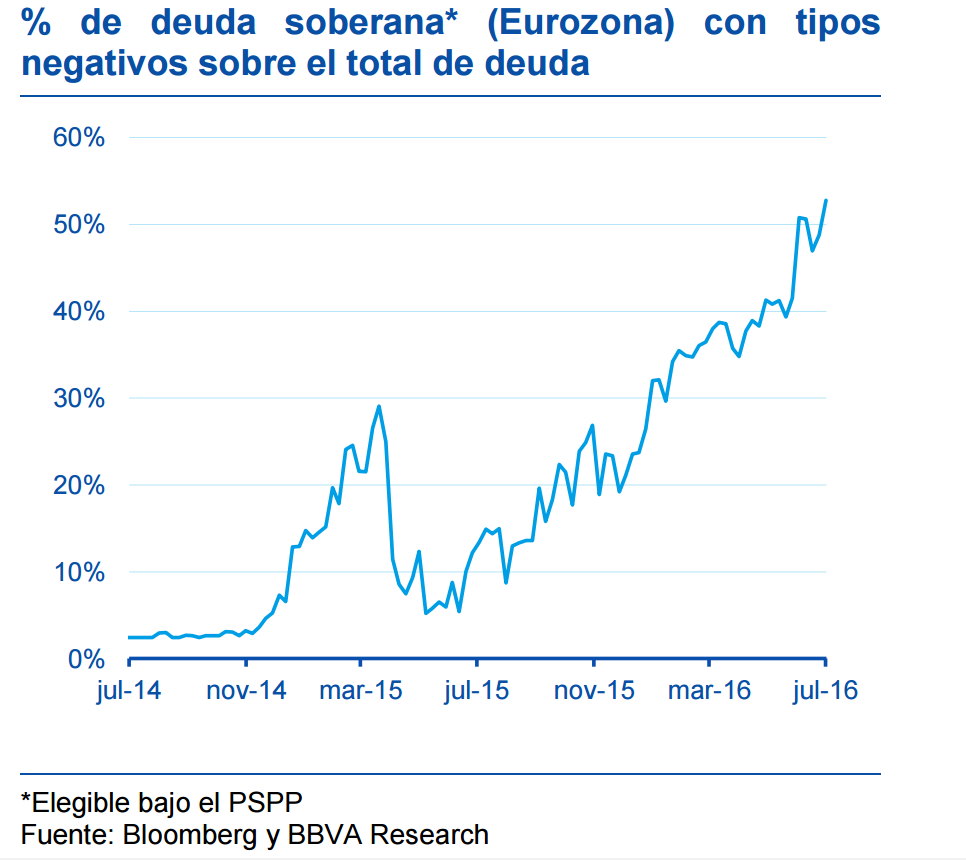

La presión bajista sobre los tipos de interés en la zona euro ha llevado ya a más del 50% de la deuda en circulación elegible por el BCE a rentabilidades negativas, lo que reduce el stock de bonos aptos para la compra que principalmente se compone por los bonos alemanes. Dado que el BCE no ha anunciado un cambio en los parámetros de compras del BCE,el escenario más probable es un aumento en la vida media de bonos alemanes.

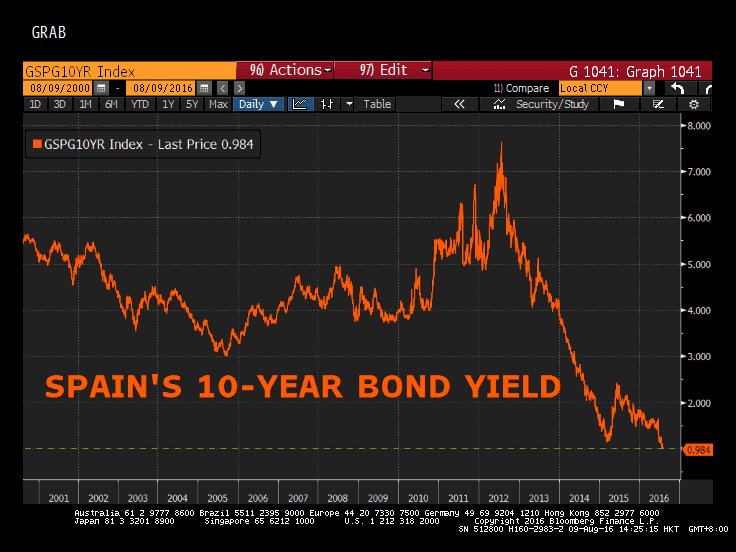

Si nos centramos en España, por primera vez la rentabilidad del bono español a diez años ha caído por debajo del 1% , situándolo en mínimos históricos. Asimismo, en el mercado primario de deuda, el Tesoro español ha conseguido emitir deuda hasta tres años con intereses negativos.

En referencia a los estados miembros, los programas de emisión de bonos soberanos se están cumpliendo a rajatabla. Los países de la Eurozona están aprovechando el actual escenario y ya han emitido más del 60% de su objetivo de emisión bruta durante el ejercicio, incluido los países de la periferia europea como España (70%), Italia (64%), Portugal (70%). En este entorno de tipos de interés hundidos, continúan las estrategias de búsqueda de rentabilidad, lo que ha favorecido en incremento de la vida media de las nuevas emisiones de bonos soberanos. Las emisiones en los tramos de más de 10 años ha aumentado en torno a un 13% respecto a 2015.

Por su parte el BCE sigue en su línea… El Banco Central mantiene los tipos de referencia sin cambios en el 0% y el tipo de interés para depósitos en el -0,4% y compras mensuales de activos en 80.000 millones de euros hasta finales de marzo de 2017 o incluso posteriormente, si es necesario. En los 17 meses que el programa de compra de activos lleva en vigor, el BCE ha adquirido 944.000 millones de euros de bonos públicos, con un vencimiento promedio de 8,3 años.

Un dato interesante en el mes de julio que acabamos de dejar es que a pesar de que el BCE sigue centrando las compras en el mercado secundario (94,14%), en julio ha aumentado las compras en el mercado primario desde el 6% del mes anterior hasta el 12,3%.

A pesar de esta batería de medidas intervencionistas, existe una verdadera preocupación por el entorno bancario europeo y el desplome de sus acciones. La razón que subyace a esta preocupación es que los precios de las acciones más bajos implicarían un coste más alto del capital y en consecuencia, una posible reducción de los préstamos, lo que deterioraría, aún más, la transmisión de la política monetaria y podría llevar al BCE a aumentar su intervención en el mercado de deuda. De hecho, en su última intervención, Mario Draghi comunicó que la autoridad monetaria «»está preparada, dispuesta y capacitada para actuar si es necesario».