Bolsa Blog de bolsa

Bolsa Blog de bolsa

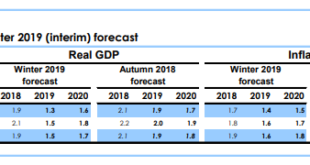

En el último año hemos asistido a un notable resurgimiento de la preocupación por las perspectivas económicas a medio y largo plazo. En su última previsión, el FMI (2018) llama la atención sobre los «fuertes vientos contrarios estructurales que actúan sobre el crecimiento potencial» que sólo han sido compensados temporalmente por factores cíclicos. Asimismo, la Comisión Europea (2018) proyecta un crecimiento económico moderado que se enfrenta a importantes riesgos a la baja, a pesar de unas condiciones de financiación favorables.

El Banco Central Europeo debería considerarse afortunado. En las últimas semanas, la mayor parte de la atención sobre los bancos centrales – y la controversia – ha recaído sobre la Reserva Federal. El BCE se ha mantenido esencialmente por debajo del radar de los mercados que cayeron duramente en 2018, a pesar de que Europa se enfrenta a unas perspectivas económicas mucho más duras. Sin embargo, la reunión de esta semana del Consejo de Gobierno del BCE reavivará el interés por la intensificación de los retos de la política monetaria del banco, que también se enfrenta a un próximo cambio de liderazgo.

Tras haber tenido que responder a las agudas presiones de la deuda soberana en algunos países miembros (entre ellos Grecia, Italia, Portugal y España), el BCE se embarcó mucho más tarde que la Reserva Federal en la normalización de la política monetaria. Aprovechó el repunte del crecimiento regional a finales de 2016 y principios de 2017 para reducir sus compras de valores a gran escala, un proceso conocido como expansión cuantitativa, a lo largo del año. Terminó el programa a finales de diciembre y reiteró su expectativa de que aumentaría las tasas de interés en el verano de 2019. El BCE lo hizo a pesar de las incertidumbres asociadas a la posibilidad de un Brexit desordenado, las circunstancias políticas inestables en varios países miembros y los brotes de preocupación en el mercado, centrados en las relaciones más polémicas de Italia con la Comisión Europea en materia de política presupuestaria.

Pero una salida ordenada y gradual de la dependencia prolongada de las medidas no convencionales en materia de tipos de interés y de balance, que parecía a la vez factible y deseable, ha resultado menos obvia con el cambio más reciente en el entorno económico, incluidas las incertidumbres en China, un importante socio comercial. Europa se enfrenta ahora a una ralentización del crecimiento que, si no se contrarresta con políticas favorables al crecimiento tanto a nivel nacional como regional, podría reducir a la mitad la tasa de expansión de la región a alrededor del 1% en 2019. Esto aumentaría el riesgo de que algunos países caigan en recesión y vuelvan a sufrir inestabilidad financiera.

La economía europea se asemeja a un equipo una vez impresionante que ahora se ve obstaculizado por el trabajo en equipo desafiante y el desempeño menos confiado de sus cinco jugadores más grandes que históricamente han impulsado la mayoría de los buenos resultados (Francia, Alemania, Italia, España y el Reino Unido). Un riesgo adicional es que la debilidad puede convertirse en autoalimentación. No es de extrañar que el presidente del BCE, Mario Draghi, advirtiera recientemente de que la desaceleración de la región sería menos temporal y menos reversible de lo que el banco central había previsto inicialmente.

Este entorno de crecimiento menos favorable complica significativamente las perspectivas de la política monetaria del BCE. Por un lado, si no se modifican sus orientaciones de política, se corre el riesgo de perturbar los mercados, lo que incrementaría los costos de los préstamos y aumentaría los vientos en contra del crecimiento. Por otra parte, con unas tasas de interés oficiales ya negativas en términos nominales, y con un retorno a la relajación cuantitativa que probablemente se enfrentará a la oposición política, el banco central tiene poca munición para contrarrestar la desaceleración.

El resultado más probable de la reunión del 24 de enero es que el BCE intentará recuperar una mayor optatividad en materia de política monetaria, pero se abstendrá de hacer anuncios nuevos e importantes al respecto. Sobre la base de una calificación a la baja de sus perspectivas de crecimiento, hará más condicional la anterior orientación de las tasas de interés; y dejará abierta la posibilidad de un nuevo programa de alivio cuantitativo en caso de que las condiciones económicas se deterioren aún más.

Hace unas semanas, este resultado corría el riesgo de ser visto como una prueba de que el BCE no estaba reconociendo adecuadamente las realidades sobre el terreno, alimentando así una volatilidad inquietante en los mercados. Esto habría expuesto al banco central a la crítica política de que no tiene un «sentimiento» suficiente sobre la situación en cuestión. Pero gracias a las recientes señales más tranquilizadoras que los inversores han recibido de un cambio en la narrativa de la Reserva Federal, la ansiedad del mercado ha disminuido bastante. De este modo, el BCE se tomará un respiro, aunque es poco probable que sea un respiro largo.

En un entorno político más constructivo, los gobiernos utilizarían esta pausa para avanzar en políticas de crecimiento bien identificadas, tanto a nivel nacional como regional. Pero esto requeriría un cambio importante, alejándose de las incertidumbres políticas y la polarización que han paralizado gran parte de la formulación de políticas económicas en la región.

Un resultado más probable es que el BCE se encuentre en un contexto político más intenso. Y el escrutinio podría no ser reconfortante, no sólo por la limitada flexibilidad de las políticas del banco, sino también porque el plazo no renovable de Draghi finaliza en octubre sin que hasta ahora haya un traspaso fácil u obvio.

En las últimas semanas, el BCE ha logrado eludir tanto la presión política como el juego de culpas que ha soportado la Reserva Federal. Pero el banco europeo no es inmune al malestar más general que ahora amenaza a la comunidad de bancos centrales en su conjunto, ya que las más importantes sistémicamente de estas instituciones han pasado de ser eficaces supresores de la volatilidad a ser contribuyentes involuntarios a la misma y en gran medida por razones que no controlan.

Marc Fortuño