Bolsa Blog de bolsa

Bolsa Blog de bolsa

En virtud de su marco actual que combina los tipos negativos con la fuerte compra de bonos del gobierno y algunos activos de mayor riesgo, el Banco de Japón (BoJ) ha engullido una tercera parte de mercado de bonos de Japón y enfrentado críticas por parte de los bancos por exprimir los márgenes bancarios que ya estaban debilitados.

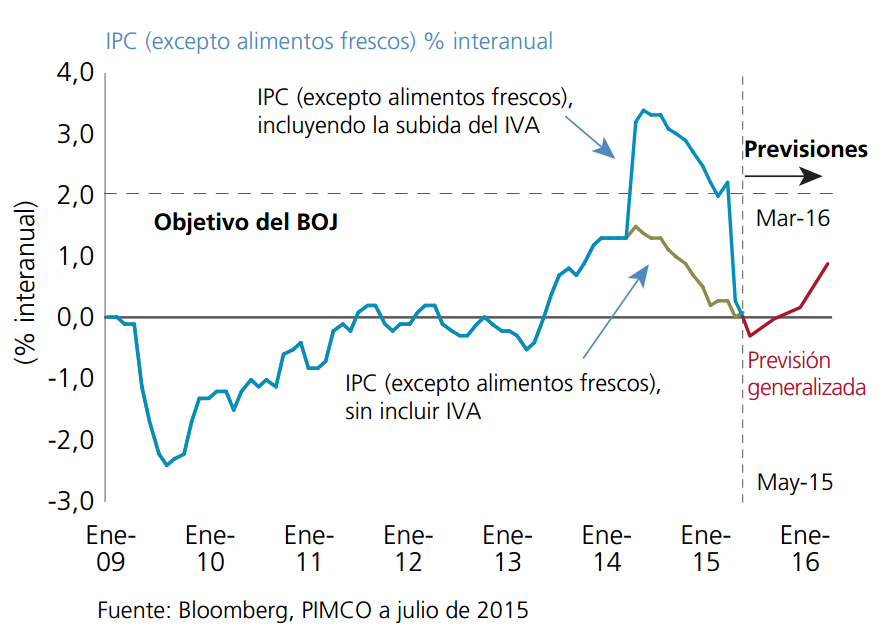

No obstante, recordemos que tal y como describimos en el articulo «El Banco de Japón lo reconoce… Su política monetaria ha fracasado»: el pasado junio Haruhiko Kuroda, gobernador del Banco de Japón (BoJ), reconoció abiertamente el fracaso de la política monetaria ultra expansiva que ha llevado a cabo la autoridad monetaria dentro del programa Abenomics por no alcanzar el objetivo de inflación del 2% en el plazo de dos años que se estableció en el año 2013. La previsión generalizada para el IPC subyacente se sitúa cerca del 1,0% de aquí a un año.

A raíz de ésto, se está especulando con que el BoJ reducirá su programa de compras para la próxima reunión el 20-21 de septiembre. Por esta razón, los bonos japoneses a largo plazo están encadenando sucesivas pérdidas. De hecho, fruto de las caídas de los bonos japoneses, el bono japonés a 30 años ha pasado de cotizar con una TIR del 0.095% de principios de julio )mínimos históricos) hasta el 0,544% actual.

El objetivo indicado por el BoJ es el 2% de inflación, Kuroda está firmemente comprometido a conseguirlo. Un objetivo del 2% de inflación, según afirma Kuroda, representa un «estándar internacional», y cualquier objetivo inferior supondría una derrota en sí, ya que cualquier apreciación monetaria resultante podría ser deflacionaria para la economía japonesa.

Este objetivo de ese 2% quizá sea poco apropiado para una economía como Japón. Y es que 40% de la población tiene 65 años o supera esa edad. Por ello, la inflación supone una carga económica para los que dependen del gasto de sus ahorros. Además, el Gobierno aprendió una lección acerca del modo en que la inflación se comporta en Japón por la consecuencia de un aumento del IVA o de una moneda débil puede afectar negativamente a los consumidores.

En último lugar, resaltar que existen limitaciones técnicas de la QE disparatada que está elaborando el Banco de Japón. Y es que el BoJ a pesar de adquirir el doble del déficit fiscal del país, no podrá continuar a este ritmo eternamente. El BoJ ya es, a día de hoy, el mayor titular de bonos japoneses, sumando un 27% del importe total en circulación. De continuar así, la autoridad monetaria sería titular del 65% en 2020. Pero, y siempre hay un pero, incluso antes de eso, el BoJ seguramente tendrá que afrontar ciertas dificultades a la hora de continuar con la QE porque, en algún momento, bancos y aseguradoras dejarán de vender bonos, ya que sus posiciones en bonos del gobierno japonés alcanzarán los niveles mínimos requeridos con fines de garantía.